基于做市商策略的股指期货市场自动化交易实证研究

作者

作者

【摘要】为有效识别做市商交易对股指期货市场的影响机制,本文基于中国金融期货交易所提供的交易接口和仿真平台对做市商的自动化交易策略进行交易的模拟仿真实现和研究,克服基于报价信息回测方法的不足,保留计算实验前瞻性与可控性,尽可能的贴近真实市场,增强研究的可信度。同时还分析该交易策略对全市场的影响,对其交易绩效表现的参数敏感性实证检验能够指导投资者的交易实践,对其交易的市场影响研究则能够为监管者制定监管措施提供理论依据。

【关键词】做市商 股指期货 自动化交易

一、引言

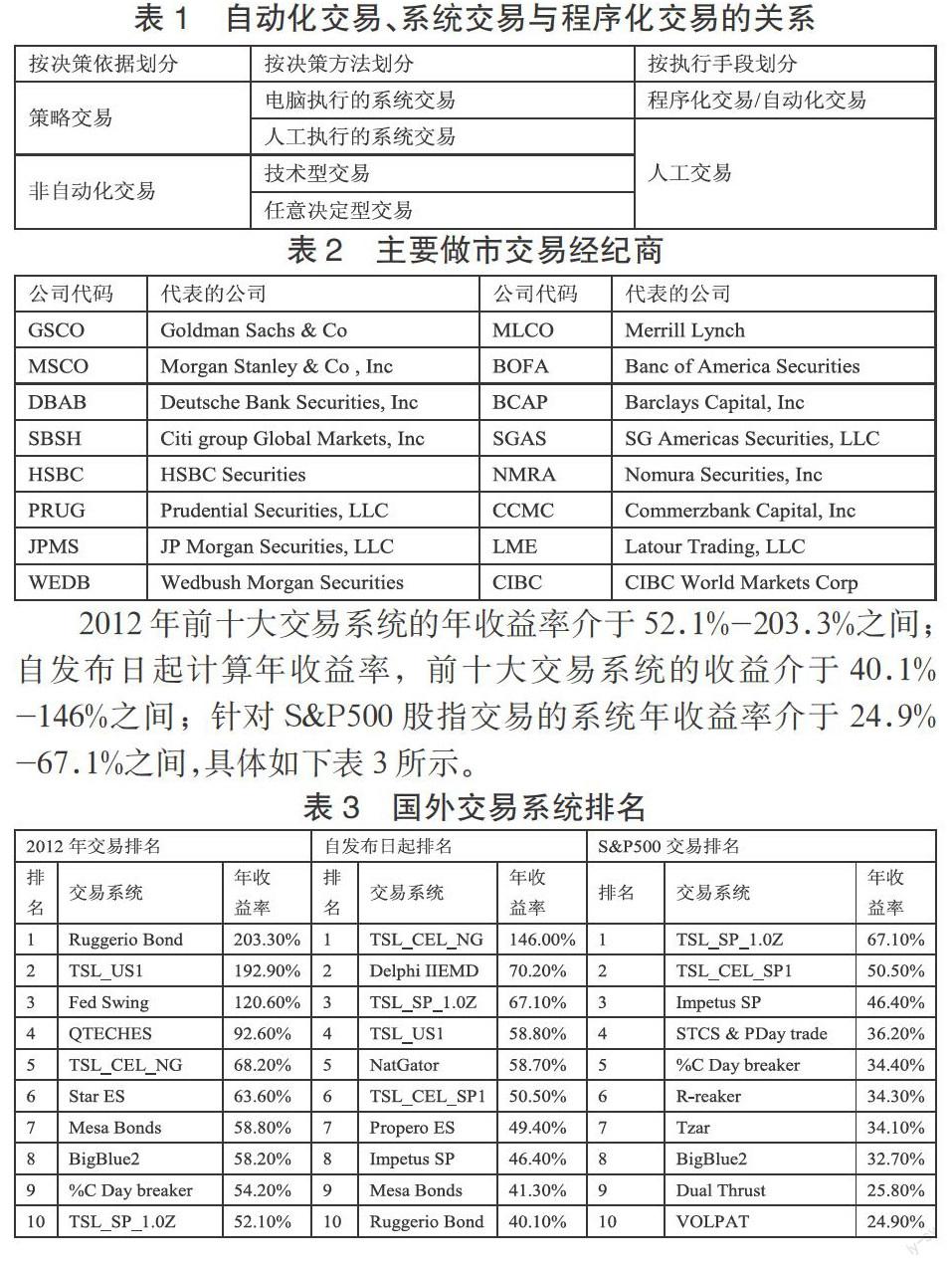

国内外金融市场自动化交易发展迅速,自动化交易利用强大的计算机处理能力,根据交易模型算法发出交易指令,具有单笔报单量小、报单总笔数高、报单撤单比高等特征。在美国期货交易所中,自动化交易成交量占总交易量的三分之一以上。由于受交易制度和交易成本等因素限制,自动化交易在我国尚处于发展阶段。但国内市场的投资者构成已初具多样化的态势,这必然要求多样化的交易执行策略。而目前交易所市场已有股票、权证、ETF、封闭式基金、债券等金融工具,以及股指期货等衍生工具,金融工具的多样化丰富了可能的投资策略,进而对交易执行方法提出了新的要求。近二十年,金融衍生品市场发展迅速,随着信息技术的不断创新,策略交易、系统交易、程序化交易、算法交易、量化交易、高频交易等新的名词逐渐为人们所熟悉。这些专业名词意义相近,但略有区别(见表 1)。在各种自动化交易策略中,做市商策略较为常见。目前在纽约证券交易所和纳斯达克市场进行做市交易的比较活跃的经纪商如表 2 所示:

表 1 自动化交易、系统交易与程序化交易的关系

表 2 主要做市交易经纪商

2012 年前十大交易系统的年收益率介于 52.1%-203.3% 之间;自发布日起计算年收益率,前十大交易系统的收益介于 40.1%-146% 之间;针对 S&P500;股指交易的系统年收益率介于 24.9%-67.1% 之间,具体如下表 3 所示。

表 3 国外交易系统排名

目前做市商策略主要分为存货模型与信息模型。任何交易品种都可能成为做市商策略的交易标的,但波动幅度不大的交易品种更适合实施做市商策略,如果品种的趋势性太强,做市商策略会累积较大的单边头寸,出现较高的存货风险。对于合约的选择,一般来说,流动性较差的合约具有较高的买卖价差,对于做市商策略意味着较高的单笔利润,但成交频率较低不利于提高总体利润;而流动性较好的合约具有较高的成交频率,有利于提高整体利润,但单笔利润较低,存货风险较大。由于流动性不同的合约对于做市商策略来说各有利弊,因此做市商策略在各类合约上均有应用。

典型的做市商策略会在标的合约的最优买卖盘附近同时报出双向两个买卖订单。为了赚取买卖盘的价差并增加成交机率,初始时,买卖订单数量一般相等,买卖订单的报价一般离市场最优报价很近。比如买价一般会报在市场当前买一价附近,卖价一般会报在市场当前卖一价附近。至于报价是比市场最优价更优还是比市场最优价次优取决于做市商下单策略,一般来说,不活跃合约会报在最优价,活跃合约会报在次优价。

做市商策略的报单数量和报单价格还取决于存货风险。做市商策略的主要风险在于存货,当标的价格出现较强趋势,双边报价的成交比例就会失衡,做市商策略会累积较大单笔头寸,面临较高市场风险。为了规避存货风险,当累积存货超出一定阀值时,做市商策略会采取不对称的报单。例如,如果市场出现明显下跌,做市商策略会积累较高多头头寸,为了降低多头头寸数量,做市商策略会增加卖单数量,卖单价格争取报在市场最优价,从而增加卖出机率、提高卖出数量;同时会减少买单数量,买单价格争取报在远离市场最优价,从而降低买入机率、减少买入数量。如果累积了较多空头头寸则反之。极端情况下,做市商策略可能会退出单边的报价,只提供一边报价;甚至可能触发止损,以对手盘价格将存货平仓。价格波动非常剧烈的情况下,做市商策略完全退出报价。

由于股指期货市场实行 T+0 交易制度,针对其的套利交易、趋势交易策略较多,推出几年来,市场基差逐渐减小,股指期货市场中自动化交易者逐渐增多。目前,做市商交易在国内尚处于起步阶段,为维护我国金融期货市场健康发展,需要研究做市商交易策略对流动性、波动性等市场质量因素的影响机制,以及对市场系统性风险的影响机制。本文的意义在于:通过对做市商策略的研究,实现对于该种策略的识别以及了解其对市场的影响,基于实证研究分析提出对做市商策略下的自动化交易制度设计及市场监管建议。

二、做市商交易平台的开发与实现

本文基于中国金融期货交易所全新开发的飞马(FEMAS)交易 API 以及与之对应的模拟大仿真系统,设计构建做市商自动化交易策略;并在理论基础上进行规范化开发,构建合理的参数体系和分析构架,形成原型系统;最后,将所有代码化策略在大仿真平台上进行仿真测试,意义在于在收集自动化交易执行数据,为后续的数据分析提供支持。

(一)机械做市策略设计与实现

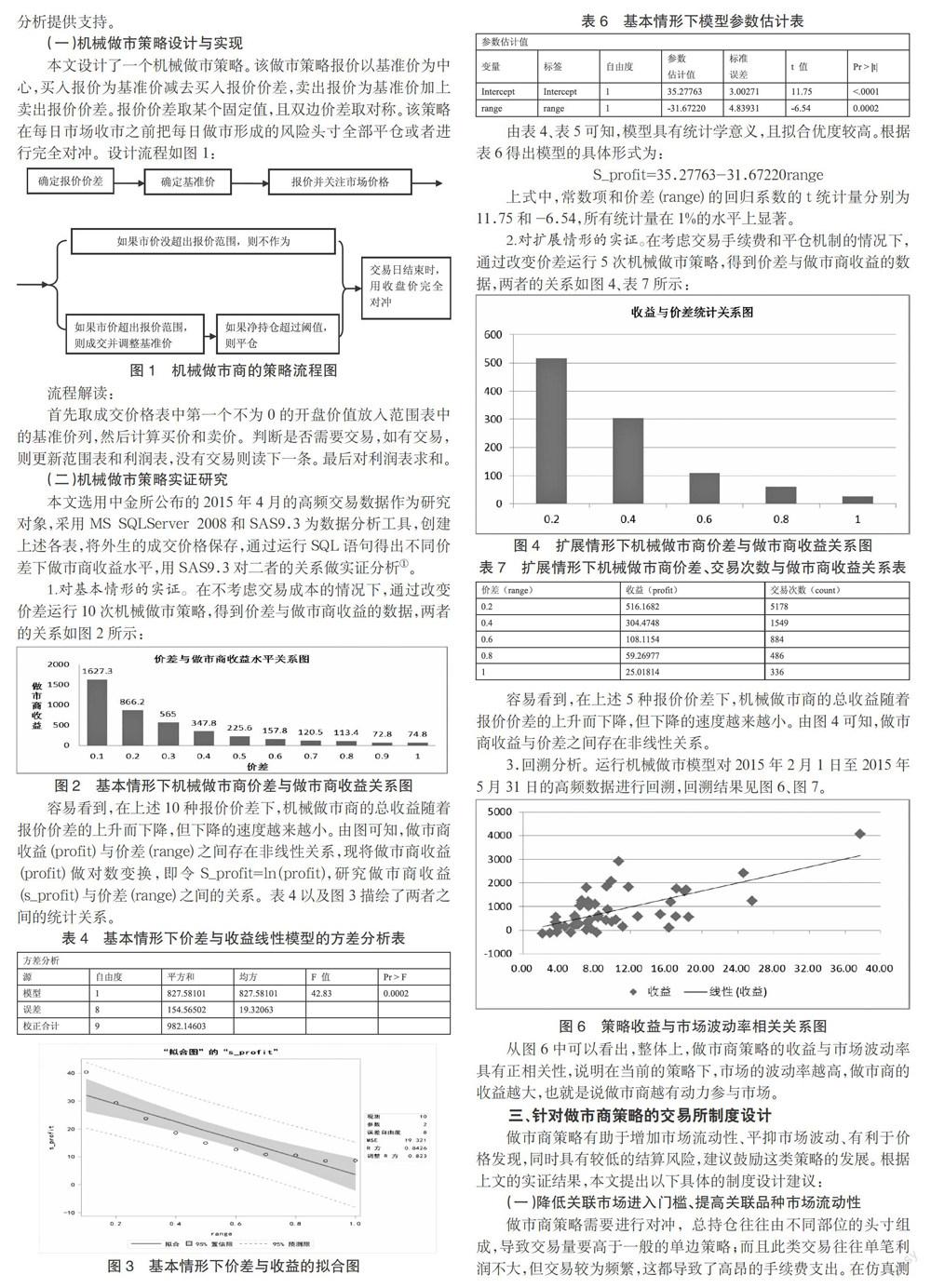

本文设计了一个机械做市策略。该做市策略报价以基准价为中心,买入报价为基准价减去买入报价价差,卖出报价为基准价加上卖出报价价差。报价价差取某个固定值,且双边价差取对称。该策略在每日市场收市之前把每日做市形成的风险头寸全部平仓或者进行完全对冲。设计流程如图 1:

图 1 机械做市商的策略流程图

流程解读:

首先取成交价格表中第一个不为 0 的开盘价值放入范围表中的基准价列,然后计算买价和卖价。判断是否需要交易,如有交易,则更新范围表和利润表,没有交易则读下一条。最后对利润表求和。

(二)机械做市策略实证研究

本文选用中金所公布的 2015 年 4 月的高频交易数据作为研究对象,采用 MS SQLServer 2008 和 SAS9.3 为数据分析工具,创建上述各表,将外生的成交价格保存,通过运行 SQL 语句得出不同价差下做市商收益水平,用 SAS9.3 对二者的关系做实证分析{1}。

1.对基本情形的实证。在不考虑交易成本的情况下,通过改变价差运行 10 次机械做市策略,得到价差与做市商收益的数据,两者的关系如图 2 所示:

图 2 基本情形下机械做市商价差与做市商收益关系图

容易看到,在上述 10 种报价价差下,机械做市商的总收益随着报价价差的上升而下降,但下降的速度越来越小。由图可知,做市商收益(profit)与价差(range)之间存在非线性关系,现将做市商收益(profit)做对数变换,即令 S_profit=ln(profit),研究做市商收益(s_profit)与价差(range)之间的关系。表 4 以及图 3 描绘了两者之间的统计关系。

表 4 基本情形下价差与收益线性模型的方差分析表

图 3 基本情形下价差与收益的拟合图

表 6 基本情形下模型参数估计表

由表 4、表 5 可知,模型具有统计学意义,且拟合优度较高。根据表 6 得出模型的具体形式为:

S_profit=35.27763-31.67220range

上式中,常数项和价差(range)的回归系数的 t 统计量分别为 11.75 和-6.54,所有统计量在 1% 的水平上显着。

2.对扩展情形的实证。在考虑交易手续费和平仓机制的情况下,通过改变价差运行 5 次机械做市策略,得到价差与做市商收益的数据,两者的关系如图 4、表 7 所示:

图 4 扩展情形下机械做市商价差与做市商收益关系图

表 7 扩展情形下机械做市商价差、交易次数与做市商收益关系表

容易看到,在上述 5 种报价价差下,机械做市商的总收益随着报价价差的上升而下降,但下降的速度越来越小。由图 4 可知,做市商收益与价差之间存在非线性关系。

3.回溯分析。运行机械做市模型对 2015 年 2 月 1 日至 2015 年 5 月 31 日的高频数据进行回溯,回溯结果见图 6、图 7。

图 6 策略收益与市场波动率相关关系图

从图 6 中可以看出,整体上,做市商策略的收益与市场波动率具有正相关性,说明在当前的策略下,市场的波动率越高,做市商的收益越大,也就是说做市商越有动力参与市场。

三、针对做市商策略的交易所制度设计

做市商策略有助于增加市场流动性、平抑市场波动、有利于价格发现,同时具有较低的结算风险,建议鼓励这类策略的发展。根据上文的实证结果,本文提出以下具体的制度设计建议:

(一)降低关联市场进入门槛、提高关联品种市场流动性

做市商策略需要进行对冲,总持仓往往由不同部位的头寸组成,导致交易量要高于一般的单边策略;而且此类交易往往单笔利润不大,但交易较为频繁,这都导致了高昂的手续费支出。在仿真测试中,做市商策略平均每手盈亏约 20 元左右,但日均成交 9300 多手,每手手续费支出达 15.57 元,占单笔盈亏的 73.23%。因此,手续费支出是影响策略收益的主要因素,对策略的市场供给影响很大。因此,建议仿照海外市场,在手续费方面,对做市商策略的交易给予一定的手续费优惠,比如收取单边手续费等,以提高策略的盈利能力。

(二)增加市场流动性供给

我国期货交易市场是订单驱动市场,只能实行混合交易制度,可能需要对做市商提供一定的利益补偿才能鼓励做市商参与做市。至于做市商制度的适用品种,本文认为需要根据合约的流动性状况,以及做市策略执行的可行性综合考虑。一般来说合约流动性越差,越需要做市商参与;而做市策略执行的可行性也是重要的考虑因素。综上所述,本文认为在股指期权合约上实行做市商制度是非常必要和适合的。

四、总结与展望

国内引进做市商制度已成为大势所趋,但任何一项制度的移植都不会一蹴而就,机遇常与风险共存。计算机工程学、博弈论、概率论等理论为研究做市商策略提供了一种新的研究思路,金融工程成为了一个涉及了多门学科的交叉学科,而鉴于国内尚未引入做市商制度,所以做市商策略是一个相对比较新的研究领域,因此,本研究有一定的现实意义和实用价值。本文主要对做市商策略的回测与仿真运行,并分析了不同参数和市场条件下,策略的绩效和运行特征。基于上述研究结果,本文还分析了该策略的特征识别及其对市场的影响,最后给出了针对性的制度设计及市场监管建议。

当然,由于研究范围有限,本文仅仅完成了机械做市商策略的实证分析。在机械做市商的应用研究中,只着重研究了做市商报价价差、交易频数、交易手续费和持仓量等四个因素对做市商收益的影响程度,但对交易频数、交易手续费和持仓量三个因素的实证分析显得单薄。

注释

{1}SQL 和 SAS 代码备索。

参考文献

[1]Shephard N,Sangjoon K.Bayesian Analysis of Stochastic Volatility Models:Comment[J].Journal of Business & Economic Statistics.2005,12(4):406-410.

[2]Kissell R,Glantz M,Malamut R.Optimal trading strategies:quantitative approaches for managing market impact and trading risk[M].Amacom,2003.

[3]Kissell K R,Hartman K B,et al.Superparamagnetic gadonanotubes are high-performance MRI contrast agents[J].Chemical Communications,2005 (31):3915-3917.

[4]Kissell R,Malamut R.Algorithmic decision-making framework[J].The Journal of Trading,2006,1(1):12-21.

[5]Bia?鬔 kowski J,Gottschalk K,Wisniewski T P.Stock market volatility around national elections[J].Journal of Banking & Finance,2008,32(9):1941-1953.

[6]陈昕.ETF 市场实行做市商制度必要性的实证:基于 WP 指标的检验[J].统计与决策.2012(24):168-170.

[7]曹勇.做市商制度、人民币汇率形成机制与中国外汇市场的发展[J].国际金融研究.2006(04):67-73.

[8]赵骅,张宗益,杨武.做市商制度下证券价格的形成机制分析[J].管理科学学报.2007(02):90-94.

[9]张瀛.做市商、流动性与买卖价差:基于银行间债券市场的流动性分析[J].世界经济.2007(10):86-95.

[10]金永军,扬迁,刘斌.做市商制度最新的演变趋势及启示[J]. 证券市场导报.2010(10):24-34.

作者简介:李臻(1988-),男,山东临沂人,上海财经大学 公共经济与管理学院在读博士研究生,研究方向:金融工程。

作者 李臻