A 公司创业板上市风险浅析

作者

作者

【摘要】本文选择 A 公司作为分析样板,对其在上市问题上的突出矛盾作以浅析,以便更多的具有相同境况的企业作为参考。

【关键词】创业板 上市风险 融资

一、背景

中国股市犹如过山车的表现让中国股民损失惨重,中国股市制度的不完善以及监管不力导致投机之风盛行。没有一个良好的投资土壤以及世界与中国宏观经济的不确定性增大了企业上市融资的风险。另一方面,等待上市的企业却犹如 Apple 专卖店前的长队,究其原因实在是上市圈钱投机的诱惑太大,更多的企业选择上市作为奋斗的终点。因此,对于一个想要基业长青,拥有远大奋斗目标的企业来说,是否选择上市,以及何时上市,是值得深入探讨的问题。做好企业上市的利弊分析以及风险评估,对企业的长期发展至关重要。本文选择深圳 A 公司作为分析样板,对其在上市问题上的突出矛盾作以浅析,以便更多的具有相同境况的企业作为参考。本文所列举数据和示例只做参考,并不足以表示真实情况,请勿对号入座。

二、A 公司简介

A 公司是一家主要生产电动自行车控制器、防盗器以及充电器的国家级高新技术企业。该公司成立于 2003 年,创业之初只有 15 人。公司 2006 年进入电动自行车控制器领域,经过几年的发展,在该领域取得了突出的成绩,目前已成为全国市场占有率第一的厂家,年产值 5 亿人民币左右。该公司拥有独立的研发中心,在最近一年中核心技术方面取得突破,目前拥有专利 50 多项,其中发明专利 9 项,产品技术水平和质量水平领先于同行。

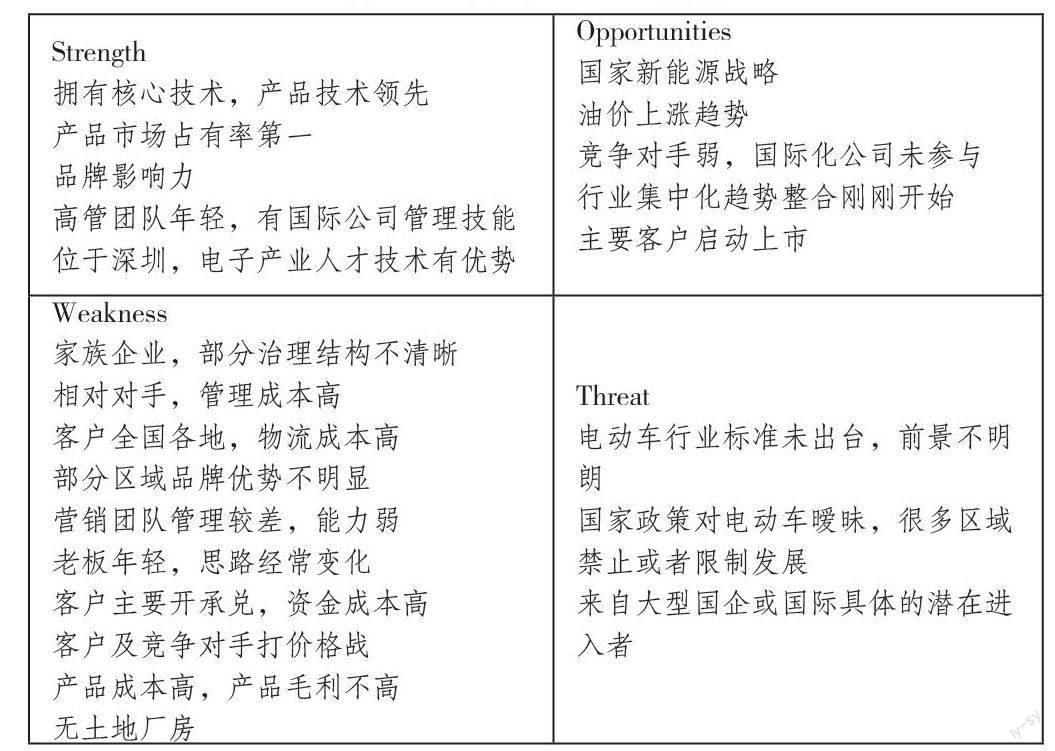

三、A 公司的 SWOT 分析

首先对 A 公司的实际经营及市场环境状况进行 SWOT 分析,从而进一步掌握该企业的实际生产经营状况,了解企业的核心优势以及价值信息,为结合上市公司条件比对做好初步准备。

表 1 A 公司 SWOT 分析

四、上市风险分析

(一)上市目的

结合目前中国股市的实际状况,企业上市的主要目的即融资、规范。

A 公司目前在电动自行车行业的发展目前已经进入了相对稳定期,该公司 2008—2011 年,年增长(销量)超过 30%,但是电动车行业内整车的销量今年来年增长不超过 20%,尤其今年各地出台相关限制发展政策,导致明年预测销量增长不是十分明显,即行业增长趋于稳定,除非国家政策有大的变动。如果 A 公司没有其他的新项目,经了解,A 公司制定了未来 5 年的发展产业目标,以目前 A 公司的产值 5 亿,每年 15% 增长,未来 5 年确实需要融资。显然 A 公司的真正目标是圈钱。真正的好公司、优质公司一定不是需要为钱发愁的,上市应该是一个水到渠成的过程,无数的投资学老师们都不停地在讲千万不要为了上市而上市,并且上市时所有融资渠道中成本最高的一种(当然在中国上市企业可以不分红除外)。它是一个少则三年,多则五年的过程,如果企业在这一过程中不能把控风险,做好准备,尤其是那种为了上市而上市的公司,即便冒险过关,最后上市也便成为企业的终点。

其次关于通过上市达到企业规范的目的,如果从 A 公司的发展历程来看,A 公司确实是一家拥有朝气并且具有一定远大目标的公司。虽然老板比较年轻,但学习和成长速度很快,有把企业做成百年老店的决心和目标。但也正是因为其比较年轻,所以在自律以及威信方面并没有完全树立,尤其在家族里面有时候并非绝对权威,导致企业在治理结构方面有一些妥协,部分部门效率低下,管理不善,这也制约了企业发展。例如其亲属负责公司的几个配套厂商,同时老板又拥有这些配套厂商的股份,从而形成关联交易,转移企业利润等等。类似的问题部分存在于该企业的治理结构中,如果通过上市来规范,必将导致既得利益者的强烈反弹,如果老板的权威不能完全处理清楚,最后可能存在企业不稳定的风险。因此就此点来看,如果能在启动上市计划前,处理清楚此类复杂关系,上市失败的风险将大大降低。但就目前来看,上市计划启动前处理好这些关系是不现实的。

(二)上市的条件对比分析

1.国家产业政策及环境保护政策

面对城市交通拥挤不堪,城市微循环几代改善,全国各大城市汽车尾气污染,油价上涨等因素造成的严峻形势,作为新兴产业的绿色环保电动自行车领域,按照常理推断,应该迎来必然的爆发增长。但是事实却是近两年电动自行车市场的缓慢增长,一方面因为电动自行车标准的问题迟迟未有定论,导致电动车究竟属于机动车还是非机动车的问题未有解决,电动自行车安全问题以及交通违章处理难度加大的事件频频发生;另一方面,由于电动自行车大量使用铅酸电池,而由于大量小型不具备规模化生产能力的非规范电池厂的存在,导致电池生产过程中的铅污染事件屡屡发生,客观上造成国家环保部门大量关停不合格电池厂,造成电池紧张,限制了行业发展。因此,以上的客观问题存在而导致了国家政策的不确定性。国内很多大中城市,如深圳、珠海都在限电或者禁电,但由于一些特殊行业,比如快递行业的特殊需求,深圳禁电政策又有放松。而在中国北方如北京,又允许电动自行车正常行驶。因此,从某种意义上讲,国家对电动自行车行业既打压又扶植,既爱又恨。对于从事电动车行业的公司是否符合国家上市企业的相关鼓励政策,具有较大风险。

2.具有独立性

发行人的资产完整,生产性企业应当具备土地厂房等。

由于 A 公司最近几年发展较快,而在最初的几年因战略失误错过了土地买入的黄金时期,如今深圳寸土寸金,并且土地招拍挂的政策越来越严格,像 A 公司一样有实力又比 A 公司更早申请土地的公司比比皆是,因此 A 公司到现在为止仍在靠租其他公司的厂房和土地从事生产经营活动。根据目前类似 A 公司申请成功上市的企业情况分析,没有土地以及厂房的公司基本不存在,因此,这个条件是 A 公司能否上市成功的十分关键所在。按照目前深圳的土地申请流程以及地价,A 公司如果冒险尝试取得土地并且构建厂房,将会面临巨大的资金成本以及与政府打交道产生的交易成本,并且是风险和结果不可控,因此 A 公司在这一条件上面临上市失败的巨大风险。当然,A 公司可以选在去其他城市拿地,建设厂房。但以 A 公司目前的自有资金状况以及搬迁的成本考虑,这并不是最好的选择。

3.发行人必须规范运行

发行人内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果。

A 企业建立相关的制度以及出具可靠地财务报告并不是问题,关键在于 A 企业还没有有效地解决好公司治理的相关问题。由于 A 企业老板的特殊性导致 A 企业并未有真正的领导核心,A 企业相关连带亲属以及股东仍然任职与 A 企业,并且这些相关利益这没有现代公司治理的基本认识,必然阻碍 A 公司的发展。最可怕的风险在于因为 A 企业已经启动上市,那么必然以短期的 3—5 年上市成功作为目标,而在这一目标的刺激下,必然全力以赴地制造符合上市规定的相关条件,避免出现重大的波动和企业经营的调整。然而,这一 A 企业的复杂关系管理问题必然导致 A 企业在未来 3 年内无法达到上市要求的发展和增长。因此 A 企业在启动上市前必须彻底处理好这一问题,否则将是必然的失败

4.财务与会计必须满足的要求

发行人应当符合以下条件:最近 3 个会计年度净利润均为正数且累计超过 3000 万。这一条件只是上市规定的入门门槛,具创业板上市成功的企业会计分析,最后一年净利润低于 3000 万的基本没有成功案例,5000 万是比较保险的门槛。就 A 公司目前的盈利能力分析,A 公司的净利润率只有 5%,即便把 3 个关联供应商整体并入 A 公司后,A 公司的净利润率也只有 8%,按照 A 公司目前每年 3—5 个亿的销售收入计算,也才刚刚及格。如果在加上劳动力成本未来 5 年每年以 15% 的速度上涨,以及产品售价每年以 2% 的速度下跌的趋势分析,那么 A 企业连门槛都未能跨入。而这只是目前上创业板的基本条件,3—5 年后的门槛肯定还要提高,如果 A 公司在 3 年后上市,最后一年没有净利润 1 亿元根本不可能有成功的把握。这么高的要求,如果 A 公司不能及时调整内部管理以及保持每年的高速增长,根本无法实现 3 年后上创业板的目标。面对 3 年上创业板的巨大诱惑,相信 A 企业从老板到高管必然会被上市成功后巨大的套现的美好前景而迷失方向,不择手段达成目标将会是必然选择,到时候不要说成功上市,A 企业能否为继已然是个问题。

(二)资金募集及其运用

募集资金数额和投资项目应当与发行人现有生产经营规模、财务状况、技术水平和管理能力等相适应。目前大部分国内的企业并非因为有好的项目因为缺少资金才选择上市作为融资渠道,而是希望到市场圈钱然后再来寻找项目。更有甚者并非把上市当作企业发展的起点,而是自己事业成功的终点,狮子只有在饥饿的时候才会拼命追逐猎物,吃饱了的总是懒在一旁冷眼看着其他为了生存辛苦劳作。一个没有价值观和远大理想的企业和团队不可能创造出伟大的公司,作为公司发展的毕竟阶段,上市是一家希望发展的企业的必然选择。我们经常听说某某公司上市成功,团队高管一夜成为千万富翁,大部分人都是满含羡慕,期望有一天自己的公司也能够上市,然后退休养老。这样的公司其实就是把上市作为了企业发展的终点,这也是为什么创业板市值被严重高估,股民损失惨重的根本原因。本文在最初,我曾经分析过 A 公司上市的根本原因,圈钱是其主要的目的。因此,当其上市融资成功后,所融到的资本如何使用必然成为 A 公司的核心问题。就目前 A 公司的基本情况,管理水平以及生产规模等等,并不具备有效使用募集资金的能力。

五、总结

上市是企业发展的必然阶段,是每一个成功企业做大做强的必然选择。但是上市之路看似光鲜,实则危机四伏。年轻的中国资本市场充满机会,当然也充满挑战,随着股市监管力度的加强以及制度建设的逐渐完善,必将为我国的企业发展提供一条更加宽阔的融资之路。我们应该永远记住,上市不是目的,只是方法,而将企业做大做强,基业长青才是我们真正的目标。切忌不要为了上市而上市,太多的企业倒在上市之路和成功之后,我们应该吸取教训,把企业做好做实,一步一个脚印地提高企业的核心竞争力和盈利能力,不要被眼前的短期利益所迷惑,一切自然水到渠成。

参考文献

[1]窦尔翔,冯科.投资银行学[M].北京:对外经济贸易大学出版社,2010.

[2]项保华.战略管理[M].北京:华夏出版社,2007.

作者简介:郑瑾(1978-),汉族,湖北人,北京大学经济学院,研究方向:金融学。

(编辑:龙大为)

作者 郑瑾