我国胶合板和纤维板期货与 CME 木材期货价格联动性分析

作者

作者

【摘要】本文基于向量自回归模型,利用协整检验、格兰杰检验与脉冲响应,对胶合板与纤维板期货与 CME 木材期货的价格联动性进行实证分析。结果显示:胶合板与纤维板期货分别与 CME 木材期货存在协整关系,CME 木材期货对胶合板期货存在格兰杰因果关系,胶合板受国际木材价格影响较大,而纤维板期货基本脱离国际木材价格的影响,我国两板期货的定价运行效果尚好。基于以上结论,本文提出相关政策建议。

【关键词】两板期货 CME 木材期货 联动性

一、两板期货运行回顾及与 CME 木材期货的相关性

作为世界最大的纤维板和胶合板生产与消费国,2014 年我国胶合板和纤维板的产量为 14842 万立方米和 6035 万立方米,具备发展期货的现货市场基础。2013 年 12 月 6 日,大连商品交易所推出胶合板和纤维板期货交易,人造板期货在我国的重新崛起备受市场关注。但 2015 年至今,两板期货成交持续低迷,市场活跃度和影响度不及其他农产品期货,无法完全发挥价格发现和套期保值的功能。

从交易量和持仓量来看,两板期货上市初期表现较为活跃,胶合板和纤维板期货成交量分别占 2014 年全国农产品期货的 1.97% 和 1.69%。截至 2016 年 3 月 31 日,胶合板和纤维板期货的日均成交量达到 70428 手和 62888 手,日均持仓量 32786 手和 37971 手,最大日持仓量 165202 手和 186478 手。上市初期呈波动上升趋势,运行效果尚可。但 2014 年 7~9 月之后,受东北地区禁止商业性采伐和国外进口木材缩紧的影响,两板成交量和持仓量逐渐回落,2016 年胶合板日均成交量更不足 10 手,处于「有价无市」的尴尬。两板期货的市场流动性减弱,投资者对于两板期货的走势预期悲观。

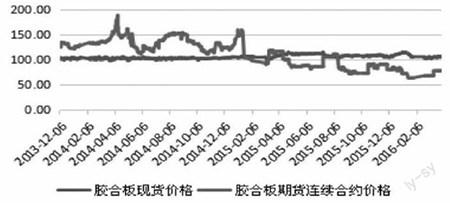

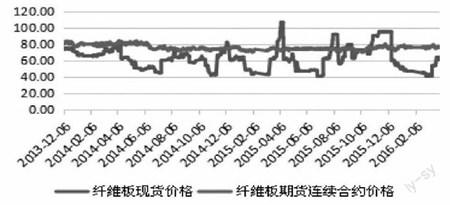

从价格运行走势,胶合板和纤维板的期现货价格基本保持一致,但期货价格的波动幅度比较大,甚至个别月份的期现货价格走势出现背离,其中纤维板期货的价格波动较大。从胶合板和纤维板的期现货价格走势和波动程度来看,期货价格的波动总是领先于现货价格,说明期货市场对两板期货有一定的价格发现和引导作用。

图 1 胶合板期现货价格对比

图 2 纤维板期现货价格对比

1969 年,芝加哥商品交易所(CME)推出了木材期货合约,逐步形成现在的任意长度木材期货(random length lumber)。CME 木材期货自 2013 年 12 月至 2015 年 8 月弱势波动下降,最低到 216 美元,近一年震荡加速上升,价格运行在 210~380 美元区间波动,总体价格平稳。目前,CME 木材期货日成交量为 3000 手左右,影响着世界范围木材类期货价格走势。

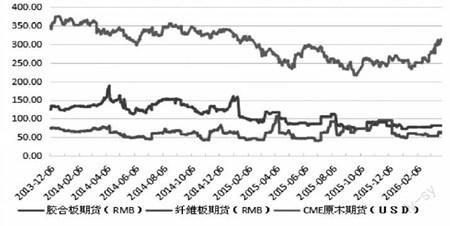

从纤维板和胶合板期货的历史走势看,当前 CME 木材期货与我国胶合板和纤维板期货的价格波动幅度和趋势大体相似。2014 年 1-12 月胶合板、纤维板与 CME 木材期货价格呈现相似的区间震荡。总体而言中美市场的价格联动性不高。2016 年 CME 木材与两板市场的走势开始出现差异,CME 木材期货持续走强,而两板期货仍横向震荡,市场交投萎靡,无法推动价格上升。测算胶合板和纤维板期货与 CME 木材期货的相关系数,分别是 0.81 和-0.13,表明胶合板期货与 CME 木材期货有强正相关,而纤维板期货和 CME 木材期货呈弱负相关。

图 3 胶合板与纤维板期货和 CME 木材期货的价格对比

二、实证研究结果与分析

(一)样本选择与处理

本文基于向量自回归(VAR)模型,论证国内胶合板和纤维板期货与 CME 木材期货价格的动态联动关系,数据源于 2013 年 12 月 6 日至 2016 年 3 月 31 日的大连商品交易所的胶合板和纤维板期货价格与 CME 木材期货价格。

在选取期货合约价格时选择连续期货结算价,产生一个连续的期货价格,收集三个期货品种的序列样本。鉴于中美两国市场交易时间与规则的差异,本文从样本中剔除部分数据,保留相同交易日的数据,将度量单位统一为元/m3,最终得出有效数据 532 个,分别用胶合板期货价(JHB)、纤维板期货价(XWB)、CME 木材期货价(CME)。本文所用数据均来自 wind 金融数据库。

(二)平稳性检验

通过 ADF 检验法对胶合板和纤维板期货价格与 CME 木材期货价格的平稳性进行检验,可以发现 JHB、XWB 与 CME 的 ADF 检验结果分别是-0.5378,-0.8858 与-0.9811,均是不平稳的。对其一阶差分再次进行 ADF 检验,发现 DCME、DJHB、DXWB 的 ADF 检验统计量均小于 1%、5%、10% 的临界值,表明 3 组数据在 1% 的显着性水平拒绝原假设,在一阶差分后不存在单位根,为平稳数据。CME、JHB 与 XWB 序列均是一阶单整,满足协整检验的前提。

(三)Johansen 检验

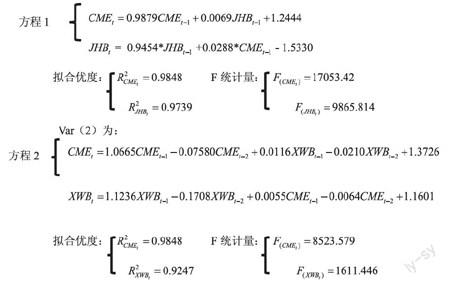

在协整检验之前,需通过 VAR 模型确定最优滞后阶数。建立模型 1(CME 与 JHB 为变量)、模型 2(CME 与 XWB 为变量),检验方法有 LR 检验、AIC 信息准则和 SC 准则。结果显示,模型 1 的最优滞后阶数为 1,建立 Var(1);模型的最优滞后阶数为 2,建立 Var(2)。

考察模型 1 和模型 2 中是否存在协整关系,进行 Johansen 检验,结果如下,无论是迹检验还是最大特征根检验,说明模型 1 和 2 中都存在协整关系。

表 模型 1 的 Johansen 检验

表 模型 2 的 Johansen 检验

(四)granger 因果检验

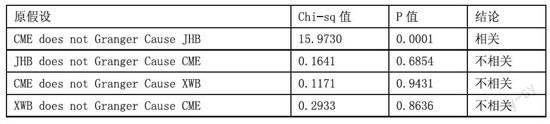

为了分析两组变量是否存在因果关系,进行格兰杰因果检验,结果如下:

结果显示,CME 是 JHB 的格兰杰原因,但 JHB 不是 CME 的格兰杰原因;XWB 和 CME 互不为格兰杰原因。表明 CME 木材期货滞后一期的价格对胶合板期货有影响;而 CME 木材期货和纤维板期货互无格兰杰因果关系,互不有滞后期的影响。

(五)模型检验

Var 模型的稳定性检验以其所有根的模的倒数进行判断,当倒数小于 1 时,位于单位圆内,认为模型是稳定的。由图可知,模型 1、2 的 AR 的根倒数都在单位圆之内,虽数值较大,但模型总体是稳定的,可进行脉冲响应分析。

模型 1 模型 2

(六)模型估计

对模型进行参数估计,结果如下:

Var(1)为:

总体而言方程系数的估计结果是显着的,但方程 2 在滞后 2 阶后不太显着,原因是同一方程的多个滞后值产生多重共线性。从拟合优度来看,两个方程的拟合优度都比较高。方程 1 的系数较大,说明两个市场有一定联系;方程 2 中一阶滞后值的系数都是成正相关的,且系数较大,说明一阶滞后量对其影响较大,但二阶滞后值的系数都为负数,说明滞后第二期对市场的冲击是负相关,以 XWB 为因变量的 CME 滞后值系数较小,说明 XWB 受 CME 滞后 2 期的影响甚微。

(七)脉冲响应分析

脉冲响应分析可以描述 VAR 模型收到某个内生变量的冲击是其他外生变量带来的短期动态影响,可观察随着时间的推移对冲击量的反应程度。

模型 1 和模型 2 的脉冲响应函数曲线如下图,响应滞后为 15 期。

由上图可以看出,胶合板期货对于 CME 木材期货在前 15 期是正向响应的,且响应程度逐渐加大,最高为第 15 期的 0.5692,说明 CME 木材期货价格每提高 1 个百分点,胶合板期货价格增加 0.5692,表明在有限的追踪期数后,CME 木材期货能对我国胶合板期货产生影响。但冲击力度在可延续的滞后期会逐渐减弱,趋向于零;而 CME 木材期货对于我国胶合板期货的前 10 期是负向响应,第 10 期后变为正向响应。整体而言冲击程度较低,稳定收敛于零,表明我国胶合板期货对于 CME 木材期货影响较低。

纤维板期货对于 CME 木材期货的响应情况整体而言,两者的响应程度都呈现趋向于零,说明两个期货品种相互变化的冲击程度几乎没有。具体而言,CME 木材期货对于纤维板期货在第 1 期的响应程度是不存在,前 4 期是正向冲击,之后逐渐为负向冲击;纤维板期货对于美国木材期货的冲击程度在第 6 期之后为负向冲击,并且冲击程度有轻微的增加。

三、结论与改进建议

实证结果表明:第一,我国两板期货和 CME 木材期货存在长期和短期的动态联动性,随着我国金融市场对外开放和木材进口量增加,木材期货市场开始融入国际木材及其衍生品市场,受国际木材期货市场的影响将越来越大;我国两板期货的价格运行效果较好,市场对于价格的接受程度高。第二,CME 木材期货在国际木材定价上处于主导地位,是我国两板期货定价的依据之一。具体而言,CME 木材期货价格对胶合板期货存在格兰杰因果,而 CME 木材期货的「中国因素」可忽略不计;纤维板期货与 CME 木材期货互不存在格兰杰因果关系。

因此,在我国木材进口量持续增长和我国胶合板和纤维板期货日渐成熟的前提下,根据我国两板期货市场的现状以及与 CME 木材期货联动性研究,对改进两板期货市场提出政策建议:

(一)期货合约设计与运行联系现货市场的发展

CME 木材期货合约的成功正是因为它在期货合约设计与运行中适应了现货市场,并反过来促进现货市场的发展,发挥了期货的风险规避和价格发现功能。发挥期货市场对于木材现货产业链的价格主导作用,有利于增强期现货市场间的信息不对称,在交割制度、标的物选择等方面结合木材现货市场,根据现货市场的变化不断修改合约,可以提高合约流动性,以期达到现货和期货投资者最大便利交易程度。

(二)完善木材期货市场,优化市场结构

美国成熟期货市场的发展经验表明交易品种多样化和结构合理化是促进期货市场正常运行的基础。当前我国两板市场的期货标的物选择上虽然覆盖了绝大多数现货产品,但对于引导套期保值者的投资流入效应较差。为此,大连商品交易所应完善木材期货市场品种,例如将细木工板和胶合板统一列入胶合板期货标的选择之内,并参照国外早期做法,将期货品种延伸至产业链的上下游,形成覆盖原木、人造板、纸与纸浆等林产品期货的系列期货市场,扩大期货的辐射范围和影响程度,优化木材期货市场结构,有利于投资者的跨品种套利。

(三)完善期货合约,增强合约流动性

增强合约流动性,一是合约的交割制度与现货交易保持一致,两板期货合约在标的物标准化(如材质、品种和规格等)与交割方式和交割质量应贴合现货市场,吸引更多套期保值者的进入;二是在市场风险管控和市场门槛设置中取得平衡,加强市场流动性的同时遏制木材期货市场的投机风险,在保证金设置、大户报告制和持仓限额制等措施根据木材期现货市场的变化及时更新,实现市场的调节功能,避免市场流动性衰竭的同时加强投机风险管控,防止市场非理性行为的出现。

(四)强化市场内部建设,积极应对国际影响

当前我国的人造板生产量和消费量均居全球首位,随着木材进出口量的增长和我国两板市场的成熟,CME 木材期货对国内木材价格和木材期货的影响也不断增强。为此,我国要完善期货市场法律法规,加强市场建设和风险管控,减少国外期货市场对国内的负向影响,增强国内木材期货的国际影响力。同时培育壮大以两板期货为主的木材期货市场,加强投资者的期货理念教育,为我国木材生产和经销企业提供更有效的规避风险平台。

参考文献

[1]周应恒.中国大豆期货市场与国际大豆期货市场价格关系研究-基于 VAR 模型的实证分析[J].农业技术经济,2007(1):55-62.

[2]陆刚.农产品期货价格联动性实证研究-于中美玉米期货日收盘价数据[J].系统科学与数学,2015(2):181-192.

[3]聂思痕等.木材期货市场价格发现功能的实证分析-以胶合板为例[J].价格理论与实践,2015(1):97-99.

[4]王术华等.我国木材价格波动影响因素的实证研究[J].分析预测,2013(10):60-61.

基金项目:广东省林业科技计划项目《林业金融产品创新研究》资助课题,《林业金融产品创新研究—木材期货及木材衍生品开发路径与策略》。

作者简介:刘俊豪(1991-),男,汉族,广东汕尾人,华南农业大学硕士研究生,研究方向:金融产品设计与农产品期货。

作者 刘俊豪