河北省小微企业融资现状及对策研究

作者

作者

【摘要】小微企业是我国国民经济重要的组成部分,它在经济社会发展中具备大企业所无法替代的特殊战略地位。小企业作为活跃市场的基本力量,不仅容纳了社会上大多数就业人员,并且在促进经济增长、解决就业和再就业的经济发展过程中,发挥着重要作用。但由于企业自身和我国经济体制等诸多方面的影响,致使我国小微企业在发展中存在小微企业融资方式单一、融资渠道狭窄、融资结构不完善等许多缺陷。本文在选取河北保定、廊坊两调研地区基础上,通过对两地小微企业进行实地调研,分析制约我省小微企业融资难的瓶颈及原因,并找出解决对策。

【关键词】小微企业 融资难 建议 对策

一、河北省小微企业融资现状

河北省 2010 年拥有中小企业共 16.6 万个,经过几年的发展,小微企业数量增幅达到 12.9%。随着小微企业数量的增长,纳从业人员由 2008 年的 490 万人发展到 2011 年的 1450 万人,占全省二、三产业人员的 58% ,年均吸纳就业 88 万人。2012 年全省小型和微型企业达到 10621 家,实现营业收入 614.9 亿元,上缴税金 41 亿元,安置就业 33.4 万人。

二、小微企业融资难的原因

我们对保定市、廊坊市两地中徐水镇中线材有限公司、冀中兽药厂、永亮纺织有限公司、廊坊市全振汽车配件有限公司、河北华航旅铝业有限公司以及宏达铝业等 16 家小微企业以及当地邮政储蓄、农村信用社和农业银行和小额贷款公司等金融机构调研的基础上,分析了两地区小微企业融资难的原因。

(一)小微企业自身信用度低、管理制度不健全

小微企业在经济增长、扩大就业和实现利税等方面做出了很多的贡献。但由于自身局限和金融支持的相对滞后,融资难成了制约中小企业发展的瓶颈。解决融资难的当务之急是提高小微企业对信用度的重视程度。

由表 1 可以看出,微型企业大多对信用评价认识不完全,只有 80% 的企业认为信用对企业影响很大。而 20% 的企业没有认识到信用对企业发展的重要性。建立较高的信用度有利于提高相关金融机构对小微企业的支持力度。

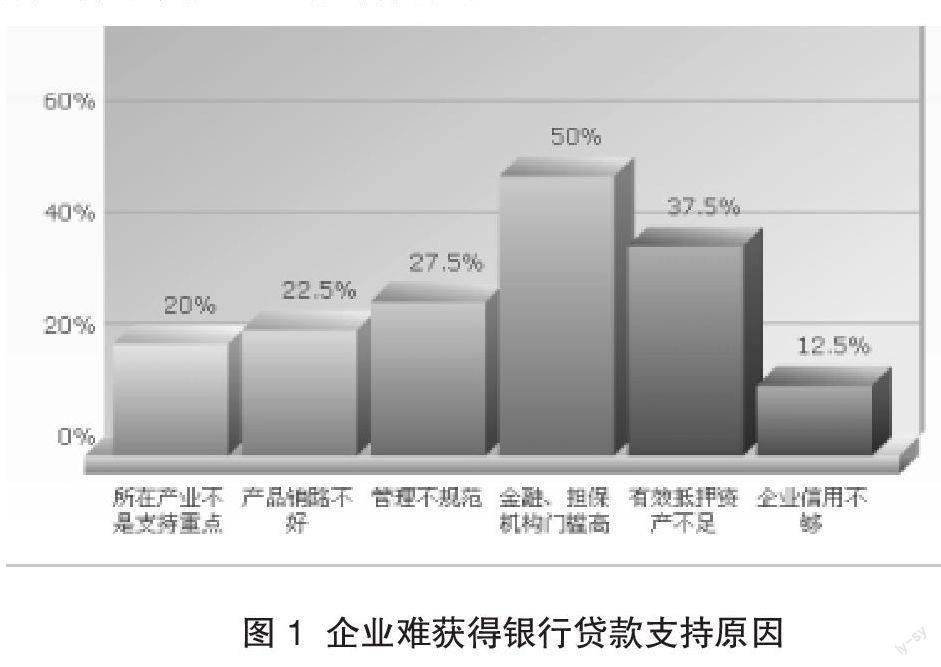

图 1 显示:在企业难获得银行贷款支持的原因中,有 37.5% 的企业认为是自身有效抵押资产不足,50% 的企业认为金融、担保机构门槛过高,22.5% 的企业认为是自身销路不好,12.5% 的企业认为企业信用不够,27.5% 的企业认为管理不规范,财务管理方面不够完善,20% 认为所在产业不是支持重点。小微企业由于自身结构、内部规划等因素造成的融资瓶颈,再加上金融机构较高的「门槛」,使得小微企业得到相关金融机构的支持无法满足需求。

(二)小微企业融资的成本过高

企业没有融资需求的原因是由于融资成本太高。根据走访调查的情况看,银行小额信用贷款的年化利率普遍在 10%—15% 之间;小额贷款公司的贷款年化利率在 20% 以上,而典当行 30 天的融资费用普遍在 4% 以上。同时,企业在融资过程中除利息外,还可能需要缴纳大小不等的其他费用,如咨询费、保险费、担保费、资产(动产)评估费、律师见证费以及环评报告等等。

(三) 小微企业的融资渠道狭窄

小微企业的资金来源主要来自自有资金、银行贷款及民间借贷。而其中的银行贷款及民间借贷占小微企业融资的比例较小。

由表 22 可以看出,只有大概四分之一的企业认为银行贷款较为容易。有 32.5% 的小微企业认为获得贷款很难,40% 的小微企业认为获得贷款的难度一般,有 27.5% 的小微企业认为贷款容易。

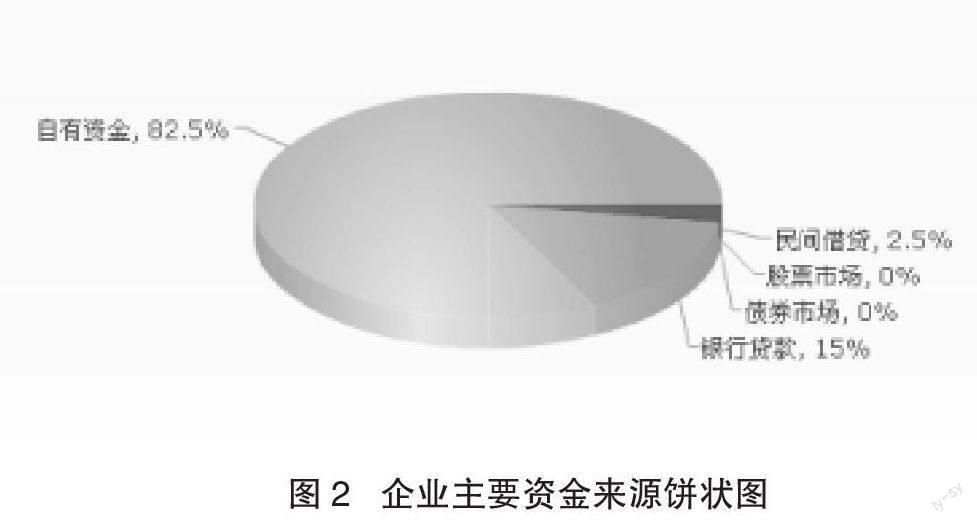

图 2 显示:小微企业资金来源大多为自有资金,只有少量来自银行贷款和民间借贷,有近 80% 的企业从未参与过银行贷款。有过银行贷款的企业仅占 15%,2.5% 的小微企业的资金来源以民间借贷为主,82.5% 的小微企业的资金来源以自有资金为主。由此,小微企业的发展规模受到了很大的限制,进而使融资渠道变窄,不利于整个社会的信贷业的发展和资金的流通。

(四)小微企业信用担保体系不完善

目前在已成立的信用担保机构中,注册资本到位率低,大部分行政色彩浓厚,运转不规范,同时又存在担保基金量小,协作银行选择的困难等问题。其次,担保机构为小微企业提供担保的同时,一般要求提供反担保的措施来保证担保业务的安全。对大量的小微企业调研中,发现反担保品的许多可变现方式方法实际上无法操作,或者是操作的成本过高,小微企业往往缺少实物来充当反担保品。

三、河北省小微企业融资难的对策

(一)政府机构加大对小微企业的扶持力度

1.立法规范民间的借贷市场。民间关系型融资在一定范围内规避了资金供求双方信息不对称的问题,较好地适应了小微企业资金需求「急、快、频」的特点。所以政府应在法律中明确民间借贷的合法地位,制定相关民间借贷的市场准入、退出、组织机构、经营行为、风险防范和信息披露等方面专项的法律法规,由指定的对民间借贷进行管理、监督、综合运用的各种监管手段来加强监督管理,保证民间借贷合理的生存。

2.建立健全的小微企业融资信用的担保体系,帮助小微企业获得商业性融资。发达国家政府部门虽然也为小微企业提供了资金,但对小微企业融资的最主要形式还是提供担保支持,信用保证的制度是发达国家小微企业使用率最高并且效果最佳的一种金融性支持制度。小微企业由于自身的信用程度不高,缺乏可抵押的资产,很难直接从银行获取贷款。鼓励担保机构为小微企业提供低费率的担保服务。

3.建立风险补偿的机制。尽快地建立担保机构风险补偿机制,政府直接给予商业银行提供小微企业贷款的风险补贴。另外,要保证担保基金有长期并且稳定的补充资金来源。扶持小微企业是政府长期的任务,小微企业的信用担保应作为一项长期政策。

(二)加大金融机构对小微企业的支持力度

在推动中小银行与小微企业更好地实现「无缝对接」方面,银行需要更好地满足小微企业的需求,根据不同层次客户的需求设计信贷产品,为不同客户群体提供量身定制、差异化的金融服务。在审核小微企业提出的贷款申请流程上,针对小微企业「短、频、急」的客观需求,对小企业业务,要「批量化」处理,有效降低成本,从而解决小微企业提出的融资贵问题。

(三)企业提高自身经济实力

1.加强自身信用建设,树立良好形象。小微企业信用不佳是造成银行等金融机构对小微企业「惜贷」和「拒贷」的重要原因。随着社会信用系统的不断完善,信用不佳者通过银行贷款融资更是难上加难。小微企业必须立足企业长远利益,不断加强诚信教育,只有这样,小微企业才能拓展融资渠道,从而实现持续发展。

2.加强财务管理,规范小企业会计行为。由于小微企业基础管理薄弱、财务制度不够健全。在财务管理方面,企业需要统一规范企业会计确认、计量和报告要求,提升企业管理水平、如实反映企业财务状况和经营成果、提高企业会计信息质量。

3.加快企业技术进步和结构调整。技术创新是企业不断进步的源泉,合理的生产结构是企业长期发展的保证。所以小微企业需要做到提高技术创新能力和产品质量;采用新技术、新工艺、新设备、新材料从而加快技术改造;推进小微企业节能减排和清洁生产。

参考文献

[1]吴红军.小微企业的融资期盼[J].金融时报,2012(03).

[2]马胜祥.论小微企业融资难的原因与出路[J].农村金融研究,2012(04).

[3]宋侃,干胜道.解决小微企业融资难问题的内外因分析[J].时代金融,2012(15).

作者简介:陈小荣,女,河北金融学院,讲师,博士在读,研究方向:金融理论、货币政策;郭净,女,河北金融学院,讲师,博士研究生,研究方向:金融营销、资本市场。

(编辑:陈岑)

作者 陈小荣 郭净