商业银行引入优先股制度对其业绩影响模拟分析

作者

作者

【摘要】自 1990 年上证交易所成立至今,我国证券市场发展仅 20 几年,在此期间,万科、天目药业曾经发行过优先股,但是由于我国与优先股相关法律不完善,这些优先股都退出了。结合金融机构特性以及美国金融业发行优先股操作方式,我国可以考虑先对金融机构开放优先股融资。以上市商业银行为例,发行优先股主要有 2 种方式,一种在原普通股基础上增量发行,另外一种将适量原普通股转为优先股。本文以最近推出优先股试行方案的几家商业银行作为研究对象,分别从国有四大行、股份制银行、城商行中选取了中国银行、兴业银行以及宁波银行作为研究对象。

【关键词】商业银行 优先股 净利润 每股收益

一、优先股制度概述及其特点

优先股是与普通股相对应的股票,是指股东享有某些优先权利的股票,比如优先分配公司盈利和剩余资产权。相对于普通股而言,优先股在其股东权利上附加了一些特殊条件,是特殊股票中最重要的一个品种,它的存在对股份公司和投资者来说具有重要意义。首先,对股份公司而言,发行优先股可以筹集长期稳定的公司股本,而其固定的股息率可以减轻利润的分派负担。另外,优先股股东一般无表决权,可以避免公司经营决策权的改变和分散;其次,对于投资者而言,优先股股息收益稳定可靠,在财产清偿时也优先于普通股股东,风险较小。综上所述,优先股具有以下特点:股息率固定、股息分派优先、剩余资产分配优先、一般无表决权[1]。

二、欧美优先股制度发展过程及其功能分析

优先股制度虽然在英美国家得到广泛发展和运用,但却始于德国。经过 2 次世界大战,德国的经济遭到重大挫伤,临近崩溃边缘,德国马克暴跌,大量股票被他国公司以低价收购,德国政府为了防止本国经济被他国公司控制,就发行了一种新的股票类型即优先股来取消外国人所持有股票的表决权,又不破坏他们的经济利益。此后该种做法为他国效仿,优先股在世界各国迅速兴起。法国的公司法也一直存在有优先权利的股票,但是与德国不同的是,该有优先权利的股票带有表决权。

美国优先股是伴随着铁路建筑的发展逐步产生的,19 世纪 40~50 年代期间,由于铁路公司发行的股票很难销售,而优先股是每年向投资者分配固定股息,能较好的吸引公众投资者,铁路公司便普遍采取了发行优先股来募集资金。到 19 世纪末 20 世纪初,美国第一次并购浪潮中,优先股被作为一种有效的并购手段而得到广泛使用,进入发展的黄金时期。在 1928 年,优先股的发行量达到了所有证券融资总额的 20%[2]。2008 年金融危机时期,美国证券市场股指大幅下挫,投资者信心遭到严重打击,一大批公司面临破产,在此情况之下,美国政府宣布了一个救援计划,该救援计划包括花费 2500 亿美元资金购入美国花旗、摩根等 9 大家大型银行的优先股。此重大利好消息出来后,美国股市出现了近 70 年来最大幅度的上扬,标普 500 指数上涨了 11.6%。可见,美国政府采用优先股向金融机构出资的做法,对恢复证券市场投资者信心、维持金融市场稳定起到了重要作用。其次,对公司而言,2008 年的金融危机导致美国整个金融业蒙受 6350 亿美元的资产还账损失。飙升的借款成本导致金融机构难以进行债务再融资,股价大跌又使得这些金融机构更加难以进行股权融资来提升资本。其中华尔街巨头高盛也难免其害,股神巴菲特领导的公司伯克希尔·哈撒韦公司购买了 50 亿美元高盛集团优先股,股息率为 10%。并且,该公司还获得今后 5 年内任意时间购买 50 亿美元的普通股的认股权,价格为每股 115 美元。当天,纽交所收盘时,高盛股价上涨 4.27 美元,涨幅达到 3.5%。2013 年 6 月高盛发表声明,宣布已经与巴菲特执掌的伯克希尔·哈撒韦公司达成协议,后者同意将持有的高盛认购权证行权收益直接转换为等值普通股。这将使巴菲特在高盛的持股比例达到 2% 左右,成为其十大股东之一。粗略计算,巴菲特在 2008 年对高盛的 50 亿美元投资迄今已获利逾 30 亿美元。

从以上信息中可以了解到,欧美发展优先股历程中,优先股制度发挥了巨大功效,主要体现在:第一,增加融资渠道,增加公司资本额;第二,恢复市场对公司信心;第三,保护投资者利益[3]。并且,欧美优先股的使用具有以下几个特点:主要针对机构投资者;在经济不平稳时期大量使用;股息率较高(相对利率而言)。

三、我国商业银行引入优先股制度模拟分析

自 1990 年上证交易所成立至今,我国证券市场发展仅 20 几年,在此期间,万科、天目药业曾经发行过优先股,但是由于我国与优先股相关法律不完善,这些优先股都退出了。借鉴欧美优先股的使用功效,我国可以积极引入优先股制度,这对我国证券市场发展具有重要意义。结合金融机构特性以及美国金融业发行优先股操作方式,我国可以考虑先对金融机构开放优先股融资。以上市商业银行为例,发行优先股主要有 2 种方式,一种在原普通股基础上增量发行,另外一种将适量原普通股转为优先股。本文以最近推出优先股试行方案的几家商业银行作为研究对象,分别从国有四大行、股份制银行、城商行中选取了中国银行、兴业银行以及宁波银行作为研究对象。

下面分别争对 2 种方式,对 3 家上市商业银行发行优先股过程进行模拟。

(一)模拟假设条件

1.股息率的设定。优先股的股息率的定价方式和定价高低会直接影响投资者的判断,结合目前 3 家银行优先股发行预案,股息率的假设值基本上在 6%~7% 的水平。但是 3 家银行股息率的确定原则有所不同,其中中国银行采取固定股息率,而兴业银行和宁波银行均采取分阶段调整的股息率,5 年确定一个计息周期,包括「基准利率 + 固定溢价」两个部分,在基准调整日,将确定未来新的一个计息周期内的股息率水平。固定溢价是由首次发行时,市场询价确定的股息率减去发行时相应期限的国债收益率决定,该固定溢价确定后未来不变。假定本次发行时的优先股股息率是 6.5%,而当前 5 年期国债收益率是 3.5427%,则固定溢价为 2.9573%。假定下一期优先股股息分配时 5 年国债基准收益率为 3.8%,则该期的优先股股息为 6.7573%。结合两种设定方式,本文假设中国银行股息率为固定股息率,数值设为 6.75%。而兴业银行和宁波银行均 5 年确定一个计息周期,结合基准利率和固定溢价,设定第一个 5 年内约定股息率为 6.5%。

2.未来宏微观经济走向。首先,从宏观经济角度出发,GDP 的变动最近引起经济学家们的热烈讨论,很大程度上是因为我国经济在过去几年里持续地降速,与 2007 年中国经济过热的水平相比,差不多到今年已经下降了 50%,当时 GDP 是 14.2%,到今天只有 7% 左右,这样一个持续下降的过程让人们开始关注我国未来的增长力是不是也在下降,但是我国经济向新常态过渡进程总体平稳,自 2012 年以来,我国经济运行在一个相对狭窄的范围内波动,连续 11 个季度中,GDP 当季最高增速和最低增速仅相差 0.6 个百分点,在经济下行趋势中避免了大起大落。因此,预计今年 GDP 增长 7.4% 左右,并且未来几年的均衡增长点都将保持在 7% 左右。

其次,从银行业发展来看,当前我国银行业发展速度放缓,中国政府和央行对银行业增长速度上有限制,前几年盈利增长能达到两位数,现在基本要求是个位数。现在提倡优先去支持民生、教育、小企业和实体经济,同时降速也可以调整快速发展时期积累的一些不良风险。

(二)模拟过程分析

1.原普通股基础上增量发行。通过以上假设,3 家商业银行在原普通股基础上增发优先股基本情况如下:

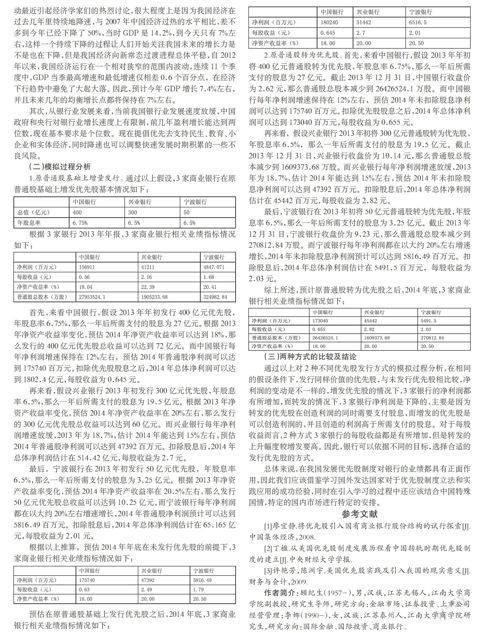

根据 3 家银行 2013 年年报,3 家商业银行相关业绩指标情况如下:

首先,来看中国银行,假设 2013 年年初发行 400 亿元优先股,年股息率 6.75%,那么一年后所需支付的股息为 27 亿元。根据 2013 年净资产收益率变化,预估 2014 年净资产收益率可以达到 18%,那么发行的 400 亿元优先股总收益可以达到 72 亿元。而中国银行每年净利润增速保持在 12% 左右,预估 2014 年普通股净利润可以达到 175740 百万元。扣除优先股股息之后,2014 年总体净利润可以达到 1802.4 亿元,每股收益为 0.645 元。

再来看,假设兴业银行 2013 年初发行 300 亿元优先股,年股息率 6.5%,那么一年后所需支付的股息为 19.5 亿元。根据 2013 年净资产收益率变化,预估 2014 年净资产收益率在 20% 左右,那么发行的 300 亿元优先股总收益可以达到 60 亿元。而兴业银行每年净利润增速放缓,2013 年为 18.7%,估计 2014 年能达到 15% 左右,预估 2014 年普通股净利润可以达到 47392 百万元。扣除股息后,2014 年总体净利润估计在 514.42 亿元,每股收益为 2.7 元。

最后,宁波银行在 2013 年初发行 50 亿元优先股,年股息率 6.5%,那么一年后所需支付的股息为 3.25 亿元。根据 2013 年净资产收益率变化,预估 2014 年净资产收益率在 20.5% 左右,那么发行 50 亿元优先股总收益可以达到 10.25 亿元。而宁波银行每年净利润都在以大约 20% 左右增速增长,2014 年普通股净利润预计可以达到 5816.49 百万元。扣除股息后,2014 年总体净利润估计在 65.165 亿元,每股收益为 2.01 元。

根据以上推算,预估 2014 年年底在未发行优先股的前提下,3 家商业银行相关业绩指标情况如下:

预估在原普通股基础上发行优先股之后,2014 年底,3 家商业银行相关业绩指标情况如下:

2.原普通股转为优先股。首先,来看中国银行,假设 2013 年年初将 400 亿元普通股转为优先股,年股息率 6.75%,那么一年后所需支付的股息为 27 亿元。截止 2013 年 12 月 31 日,中国银行收盘价为 2.62 元,那么普通股总股本减少到 26426524.1 万股。而中国银行每年净利润增速保持在 12% 左右,预估 2014 年未扣除股息净利润可以达到 175740 百万元。扣除优先股股息之后,2014 年总体净利润可以达到 173040 百万元,每股收益为 0.655 元。

再来看,假设兴业银行 2013 年初将 300 亿元普通股转为优先股,年股息率 6.5%,那么一年后所需支付的股息为 19.5 亿元。截止 2013 年 12 月 31 日,兴业银行收盘价为 10.14 元,那么普通股总股本减少到 1609373.68 万股。而兴业银行每年净利润增速放缓,2013 年为 18.7%,估计 2014 年能达到 15% 左右,预估 2014 年未扣除股息净利润可以达到 47392 百万元。扣除股息后,2014 年总体净利润估计在 45442 百万元,每股收益为 2.82 元。

最后,宁波银行在 2013 年初将 50 亿元普通股转为优先股,年股息率 6.5%,那么一年后所需支付的股息为 3.25 亿元。截止 2013 年 12 月 31 日,宁波银行收盘价为 9.23 元,那么普通股总股本减少到 270812.84 万股。而宁波银行每年净利润都在以大约 20% 左右增速增长,2014 年未扣除股息净利润预计可以达到 5816.49 百万元。扣除股息后,2014 年总体净利润估计在 5491.5 百万元,每股收益为 2.03 元。

综上所述,预计原普通股转为优先股之后,2014 年底,3 家商业银行相关业绩指标情况如下:

(三)两种方式的比较及结论

通过以上对 2 种不同优先股发行方式的模拟过程分析,在相同的假设条件下,发行同样价值的优先股,与未发行优先股相比较,净利润的变动是不一样的,增发优先股的情况下,3 家银行的净利润都有所增加,而转发的情况下,3 家银行净利润是下降的,主要是因为转发的优先股在创造利润的同时需要支付股息,而增发的优先股是可以创造利润的,并且创造的利润高于所需支付的股息。对于每股收益而言,2 种方式 3 家银行的每股收益都是有所增加,但是转发的上升幅度较增发要高。因此,银行可以依据不同的目标,选择合适的发行优先股的方式。

总体来说,在我国发展优先股制度对银行的业绩都具有正面作用,因此我们应该借鉴学习国外发达国家对于优先股制度立法和实践应用的成功经验,同时在引入学习的过程中还应该结合中国特殊国情,特定的国内市场进行特定的安排。

参考文献

[1]廖宜静.将优先股引入国有商业银行股份结构的试行探索[J].中国集体经济,2008.

[2]丁楹.从美国优先股制度发展历程看中国转轨时期优先股制度的建立[J].中央财经大学学报.

[3]许艳芳,陈洲宇.美国优先股实践及引入我国的现实意义[J].财务与会计,2009.

作者简介:顾纪生(1957-),男,汉族,江苏无锡人,江南大学商学院副教授,研究生导师,研究方向:金融市场、证券投资、上市公司经营管理;李娜(1990-),女,汉族,江苏泰州人,江南大学商学院研究生,研究方向:国际金融、国际投资、商业银行。

作者 顾纪生 李娜