少数股权投资中估值方法选择的探讨

作者

作者

关键词:非上市公司估值 股权投资 估值模型选择

一、引言

投资人在对标的公司进行投资时,需要选择一种估值模型对目标公司或其业务的内在价值进行正确评价,从而确立对各种交易进行订价的基础。公司估值方法通常分为两类:一类是以乘数方法为基本特征的相对估值方法,如 P/E 估值法、P/B 估值法、EV/EBITDA 估值法、P/EG 估值法等[1];另一类是以折现为基本特征的绝对估值方法,如股利贴现模型、自由现金流模型等;此外,随着互联网发展还诞生了针对互联网公司的以用户数量及流量增长为核心的估值方法。如何做到估值模型与投资标的的基本特征相兼容,估值模型的选择符合估值目的对投资人来说才是最关键的。

二、标的公司概况

(一)产品

上海阿法迪公司以「中国图书馆行业全方位服务提供商」为定位,是中国第一批致力于 RFID 应用于图书、文化和教育等多个领域的公司;其硬件产品主要包括 RFID 图书标签、自助借还书系统设备、24 小时自助还书系统设备、自助办证系统设备、智能书柜、智能分拣系统设备,其软件产品主要为图书馆综合管理系统、微型图书馆等[2]。

(二)业务模式

阿法迪已逐步成为典型的项目承揽公司。即通过自己的方案参与图书馆建设或改造项目招标,中标后通过自己的产品及售后为其服务并获利。2017 年、2018 年、2019 年通过参与招标,阿法迪实现的销售额分别为当年总销售额的 59.69%、66.31%、80%。

(三)经营状况

规模小、增速明显、盈利模式已趋于稳定,阿法迪 2019 年实现收入 1.95 亿元,近三年收入复合增长率为 20.89%,实现净利润 0.43 亿元,三年净利润复合增长率为 25%。

(四)财务状况

投资前的主要财务情况见下表:

三、投资概况及投资目的

(一)标的公司的本轮融资情况

从业务发展态势和财务表现来看,标的公司已经具备了创业板 IPO 的基本业绩条件且标的公司决策层已经启动了上市计划。本轮 P/Er-IPO 融资以引入战略投资者为目的,融资规模 8,000.00 万元,释放 10.39% 的股权比例,对应融资价格为每股 11.33 元,所融资金主要用于技术研发、现有产品升级、数字资源储备、补充流动性。

(二)读者传媒的投资情况

读者传媒从自身的财务状况出发,初步认为标的公司处于成长期,盈利模式稳定,未来有一定的增长空间,IPO 通过概率高,如果价格合适,有一定的增值空间,可认购 2000 万元左右融资额,待标的公司上市后退出赚取财务回报。

四、适用的估值方法分析

从标的公司主要产品状况来看,图书馆智能设备本质上属于物联网范畴,核心技术在于芯片、数字标签和读取设备(读卡器、存储、系统识别)。而芯片和数字标签属于封装标准件,核心技术在国外;行业内竞争对手的技术和产品差别主要在读取设备和读取技术,标的公司虽然拥有多项行业领先的核心底层技术,如频段变化、三维天线阵列、射频分配器、微服务架构,这些技术使得标的公司与主要竞争对手相比成本领先,但无法形成产品垄断。

从标的公司主要市场来看,图书馆智能化市场属于政府采购,以招投标为主要方式,决定招投标市场份额的因素并非产品,而是客户关系、方案认可度以及售后服务口碑。

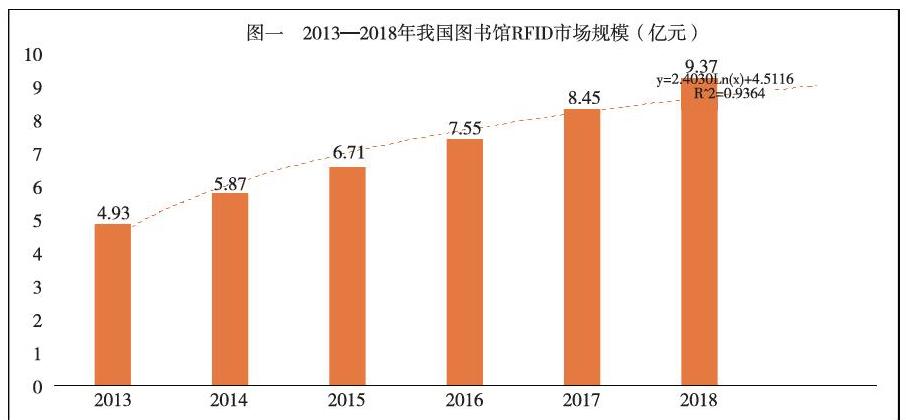

从标的公司所处行业的市场规模来看,2017 年我国图书馆 RFID 市场销售额合计为 4.93 亿元,2018 年增长至 9.37 亿元,2019 年约在 9.19 亿元(见下图)。

从标的公司市场竞争状况来看,图书馆智能化市场的主要竞争对手来自于两家:其一为深圳市海恒智能科技有限公司,作为标的公司目前最大的竞争对手之一,其核心业务为图书馆 RFID 全套解决方案、智能立体书库、大数据平台、微型图书馆、城市书房,不仅与标的公司产品类似,市场已经出现诸多交叉;其二为深圳市远望谷信息技术股份有限公司,其业务聚焦铁路、图书、零售三大业务,同时大力发展纺织洗涤、智慧旅游、烟酒管理等 RFID 物联网垂直应用领域,提供高性能的 RFID 技术、产品和整体解决方案[3],与标的公司仅有产品竞争,市场交叉并不多见。

综上,融资方已确定本轮融资认购价格,投资方无议价能力,投资方以持有至上市后退出以赚取财务回报为目的,在这种情况下,投资方决策的最主要依据首先为融资价格是否合适,退出时的财务回报空间有多大;其次为投后风险是否可控,尤其是 IPO 不成功时的退出风险,投后风险完全可以在投资协议中以具体条款进行防范,价格是否合适则完全取决于估值的准确性,估值的准确程度依赖于估值方法的选择。从标的公司主要特征来看,标的公司的产品处于完全竞争市场,无法形成产品垄断,不能完全依靠产品销售形成稳定的现金流;主营收入主要来自于政府采购,宏观政策、客户关系容易对标的公司的收入规模造成很大影响;客户集中程度高,现金流依赖于客户支付意愿及支付能力,这一切使得以折现为基本特征的绝对估值方法对标的公司因缺乏数据支撑而无法使用。从投资方的投资目的来看,投资方并不打算长期持有,不以获取稳定的现金分红为目的,以折现为基本特征的绝对估值方法不符合投资目的;从投资方的退出计划来看,以赚取财务回报为目的,IPO 通过后择机在二级市场出售完成退出,创业板市场的交易情况以及标的公司业务板块甚至标的公司届时的个股交易情况均对其价值变现有重要作用;此外,标的公司销售净利率稳定(2017—2019 年分别为 20.15%、20.11%,22.21%,均在 20% 左右浮动),收入及利润增速快,2017—2019 年三年复合增长率达到 21%,种种特征表明相对估值方法适合标的公司的基本特征,亦与投资方的投资目的、退出方式相吻合。于是,笔者最终决定用 P/E 估值法作为标准并以 P/S 估值法为参照。

五、估值及决策

标的公司 IPO 的目的板块为创业板,目前标的公司的主要竞争对手为远望谷及深圳海恒,其中以铁路应用为主要市场方向的远望谷(创业板上市公司),与标的公司产品类似,商业模式基本相同;深圳海恒与标的公司产品类似,商业模式相同,亦以图书馆为主要市场,是最为合适的对比公司,但深圳海恒未上市,相关资料无法获取,最终选择以医疗行业为主要市场的思创医惠与远望谷作为相对估值的主要对比公司。

(一)估值分析——按 P/E

从创业板整体及创业板物联网指数 P/E 来看,本轮融资前估值 7.7 亿元,融资 8,000 万元,股权稀释比例 10.39%,融资后估值 8.5 亿元,对应 P/E 为 19.65 倍。按照阿法迪的业绩预测,预计 2020 年、2021 年、2022 年的对应 P/E 分别为 13.28 倍、8.67 倍、6.07 倍。对比物联网 50 指数成分股平均 39.78 倍的市盈率和创业板开市以来平均 52.12 倍市盈率,阿法迪当前估值低,投资价值高。

从可比公司的 P/E 来看,阿法迪公司本轮融资的 P/E 显着低于对标公司的平均市盈率水平,标的公司及对标公司历年平均 P/E 见下图:

1.标的公司 P/E 预测。(单位:万元)

2.对标公司远望谷 8 年平均 P/E62.67,P/E 标准差 28.39,变化图如下:

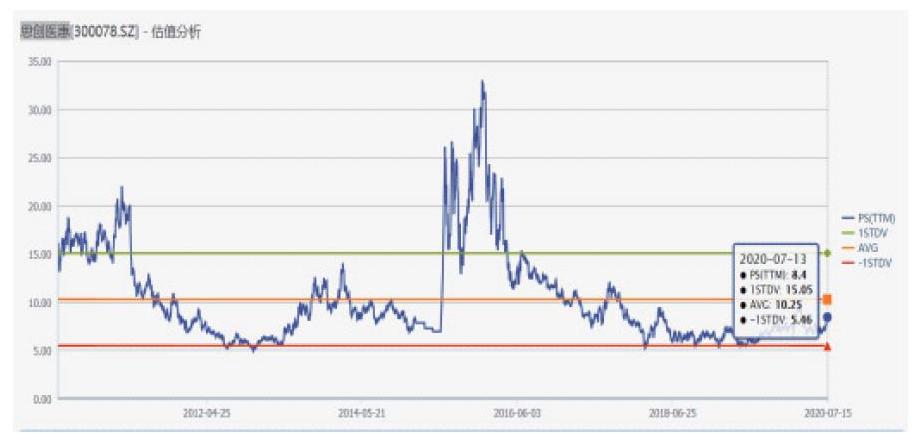

3.对标公司思创医惠 11 年平均 P/E60.18,P/E 标准差 22.8,惠历年 P/E 变化图如下:

(二)估值分析——按 P/S

从对标公司的 P/S 来看,本轮融资前估值 7.7 亿元,融资 8,000 万元,股权稀释比例 10.39%,融资后估值 8.5 亿元,对应市销率为 4.36 倍,标的公司预计 2020 年、2021 年、2022 年的对应市销率分别为 2.88 倍、1.79 倍、1.07 倍,预测期销售收入在不出现重大变化的情况下,标的公司 P/S 远低于对标公司远望谷和思创医惠目前的市销率水平。

1.标的公司 P/S 预测表。(单位:万元)

2.对标公司远望谷 14 年平均 P/S 17.29,标准差 5.28。历年 P/S 变化图如下:

3.对标公司思创医惠 11 年平均 P/S9.91,标准差 4.01。

(三)估值应用及决策

假设标的公司 2021 年冲刺创业板 IPO 成功,业绩不会偏离预期,以投资方限售期 1 年后出售退出为条件,从 P/E 来看,标的公司目前 P/E 为 19.65,远低于对比公司的远望谷及思创医惠近 8 年平均 P/E,存在较大的价值洼地,但从 P/E 波动性来看,对标公司远望谷近 8 年 P/E 标准差为 28.39,思创医惠近 11 年 P/E 标准差为 22.8,离散程度高,估值波动大;从 P/S 来看,标的公司目前 P/S 为 4.36,对比公司远望谷近 14 年的平均 P/S 为 17.29,思创医惠近 11 年的 P/S 为 9.91,从 P/S 波动性来看,其中对标公司远望谷近 14 年 P/S 标准差为 5.28,思创医惠近 11 年 P/S 标准差为 4.01,离散程度低,估值波动小。出于谨慎考虑,在假设成立的前提下,笔者选择以对标公司中 P/S 较低者思创医惠作为最终可比公司。标的公司估价为 90.09 元,高于本轮每股 11.33 元的认购价格。计算过程如下:

修正 P/S= 可比公司 P/S÷(可比公司销售净利率 ×100)=9.91/7.61=1.3 倍

标的公司每股价值 = 修正 P/S× 标的公司销售净利率 ×100× 标的公司每股销售收入 =1.3×0.22×100×3.15= 90.09 元

六、结语

在不以取得控制权为目的的股权投资活动中,估值模型的选择应从投资人的投资目的出发,做到与投资标的基本特征相兼容。可比公司应尽量选择产品、商业模式以及市场规模相类似,市价比率应按照标的公司的行业周期,尽量选择波动较小的市价比率。如此才能保证估值结果的可用性。

参考文献:

[1]汪洋凝.人工智能上市公司估值方法[J].中国科技投资.2018(27).

[2]张敏.安徽省公共图书馆 RFID 技术应用的调查与研究[D].安徽:安徽大学,2017.

[3]贺轶群.二十年如一日,以技术赢未来——专访深圳市远望谷信息技术股份有限公司[DB/OL].(2019.12.16).https://kuaibao.qq.com/s/20191216A09EXU00.

作者单位:读者出版传媒股份有限公司

作者 李国亮