沪铜期货的套期保值研究

作者

作者

【摘要】自金融危机爆发以来,风险越来越深入人心,越来越多的人开始关注如何管理风险,如何降低或转移不利的风险,套期保值者在降低或转移不利的风险选择管理风险的工具时,往往会选择利用套期保值来管理风险,而套期保值是期货市场的基本功能之一,套期保值者可以利用期货合约进行风险管理,降低或转移不利的价格波动风险,所以,运用好套期保值的关键就是利用期货合约,建立多少头寸,即确定最优的套期保值比率。本文以套期保值理论为依据,以计量经济学中的最小二乘法估计为手段,运用 Eviews 软件确定沪市期货市场中铜期货的最优的套期保值比率,从而最大限度的降低套期保值者风险暴露的程度,降低或转移不利的因价格波动而带来的交易风险。

【关键词】套期保值 风险 最小方差模型 最优的套期保值比率

一、引言

套期保值是指对现货市场与期货市场中相同的(或者等价的)资产进行组合投资,根据组合投资的预期收益和预期收益的方差,确定现货市场与期货市场上资产的交易头寸,以达到风险最小化或者效用最大化。在我国,大多数学者在研究套期保值时也是选择研究铜期货或者铝期货,这主要是因为现货与期货可以对应到一起,方便研究,所以,文章在选择标的的时候综合考虑各种情况,也主要研究的是沪市铜期货的套期保值。套期保值分为两种:买入套期保值(又称多头套期保值)和卖出套期保值(又称空头套期保值)。买入套期保值是指套期保值者因担心未来现货铜的价格上涨,为降低或转移不利的风险而在期货市场上建仓,买入铜期货合约的交易行为。卖出套期保值是指套期保值者现在手中有大量的现货铜同时担心未来铜的价格下跌而带来经济损失,在期货市场上建仓,卖出铜期货合约的行为。所以,套期保值的实质就是在于抓住如何建仓,什么时候建仓,建多少仓,那么如何解决这些问题就是决定了能否实现套期保值,从而决定能否达到降低或者转移不利风险的目的,首先,文章假设建仓的方向及时机均为最优的,那么选择建多少仓为核心问题,因此,如何选择最优的套期保值比率就成为了关键的问题。自从套期保值理论的提出,这一理论就被广泛地运用在各个领域,如农业、经济等。在经济领域中,许多着名的经济学家的研究这一理论运用于期货市场时,我们可以看出现货和期货市场的走势趋同(在正常市场条件下),由于这两个市场受同一供求关系的影响,期货价格与现货价格虽然不是平行的运动,但是,二者价格同涨同跌且现货价格的变动会引起期货价格的同方向变动,即二者具有正相关关系。如果在这两个市场上操作相反,所以盈亏相反,期货市场的盈利可以弥补现货市场的亏损。实现套期保值、降低或转移不利的风险这一目的。因此,研究现货价格与期货价格之间的关系,确定套期保值比率,对套期保值、降低或转移不利的风险具有一定的指导意义,文章旨在揭示套期保值在现实生活中的实际作用以及给予套期保值者进行套期保值时的参考作用。

二、模型选择

能否确定最优的套期保值比率是决定套期保值者是否实现风险管理,降低或转移不利的风险,实现套期保值这一目的的关键。所以,本文采用最小方差模型(MV 模型),估算了套期保值比率,将其运用到期货市场来降低或转移不利的风险。假设现在有 C1 单位的现货铜多头头寸和 C2 单位的期货铜空头头寸的组合,现在在 t 时刻的铜现货的价格与期货的价格分别为 St 和 Ft,那么该套期保值的收益率 R1 为:

R1=■=R■-hR■ (1)

式中:h=■ 为套期保值比率,R2=■,R3=■,ΔS■=S■-S■,ΔF=F■-F■ 而文章是为了套期保值,所以,(1)式需要满足一个条件,就是(1)式要大于等于零。

收益率的方差为:

Var(R1)=Var(R2)+h2Var(R3)-2hCov(R2,R3) (2)

(2)式对 h 求一阶导数并令其等于零,可得到最小方差套期保值比率为:

h*=■=ρ■ (3)

其中:σ 为 R■ 和 R■ 的相关系数,σ■ 和 σ■ 分别为 R■ 和 R■ 的标准差。

由于文章是用 Eviews 软件中的 OLS 技术进行估计最小方差套期保值比率,所以将上面的理论转换成下列公式:

ΔS■=C+h*ΔF■+εt (4)

式中,εt 为回归方程的残差。

三、数据处理及实证研究

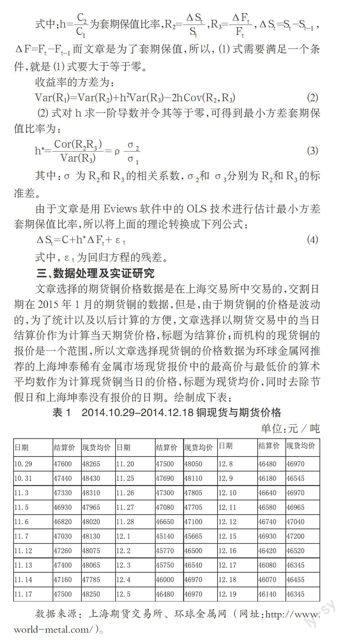

文章选择的期货铜价格数据是在上海交易所中交易的,交割日期在 2015 年 1 月的期货铜的数据,但是,由于期货铜的价格是波动的,为了统计以及以后计算的方便,文章选择以期货交易中的当日结算价作为计算当天期货价格,标题为结算价;而机构的现货铜的报价是一个范围,所以文章选择现货铜的价格数据为环球金属网推荐的上海坤泰稀有金属市场现货报价中的最高价与最低价的算术平均数作为计算现货铜当日的价格,标题为现货均价,同时去除节假日和上海坤泰没有报价的日期。绘制成下表:

表 1 2014.10.29-2014.12.18 铜现货与期货价格

单位:元/吨

数据来源:上海期货交易所、环球金属网(网址:http://www.world-metal.com/)。

将数据复制到 Eviews 软件中,输入相关命令后,得到结果如下:

ΔS=-19.54250548+0.9268954391ΔF+εt

(0.5466) (0.0000)

R2=0.832471 DW=2.068644 P(F)=0.000000

由此可知,h*≈0.93,且 t 检验显着,满足研究的要求。

由于我们是利用套期保值来降低或转移不利的风险,而不是为了获取收益且忽略交易费用及其他费用,所以,当且仅当 R1=■=R2-h*R3=0(即 R2=h*R3)时,我们求出来的解即为最优的套期保值率(即 h*≈0.93),而它所确定的方案就是最优的方案。

从上面公式及运行结果我们可以看出:

如果套期保值者现在手里有 A 吨铜将要在 2015 年 1 月份将其出售,但是,此次同时他又担心 2015 年 1 月的现货铜的价格下跌,此时他就可以运用期货市场进行套期保值。根据上面得出的套期保值比率为 0.93,运用上面给出的公式,我们就可以得出应该在期货市场上卖出相应的铜期货合约数。

如果套期保值者现在想在 2015 年 1 月份买进 B 吨铜,但是,他又担心在 2015 年 1 月份的时候现货铜的价格上涨,此时他就可以运用期货市场进行套期保值。根据上面得出的套期保值比率为 0.93,运用上面给出的公式,我们就可以得出应该在期货市场上买进相应的铜期货合约数。

四、结论及政策建议

套期保值的作用在于降低或转移不利的风险,所以,它同样遵循着一定的原则,例如:(1)交易方向相反原则;(2)商品种类相同或相近的原则;(3)商品数量相等原则;(4)月份相同或相近原则。然后将现货市场与期货市场结合起来,从而达到降低或转移不利的现货交易风险的目的。所以,给出下列建议:降低或转移不利的风险的方法有很多种,但是,本文认为:套期保值是最有效的降低或转移不利的风险的方法,尤其是现货交易与期货交易相结合,双向交易,只要能够在期货市场上找到与现货交易相同或相近的产品,按照一定的方法与流程,无论你是担心价格的上升或下跌而带来的风险,只要你满足于现在的价格,用期货与现货相结合的套期保值的方法就能够实现价格的锁定,从而实现降低或转移不利的因价格波动而带来的市场风险。

五、本文的不足及改进

首先,本文选择的数据较少,可能不能客观的代表反映前几个月的综合情况,甚至可能出现所选的数据正好处于特殊阶段。然后,本文在研究过程中忽略了交易费用及手续费等其他一切费用,这与实际不相关,但是,此举方便了计算,同时也给现实中套期保值者一定的参考作用。其次,本文运用的是静态的分析方法,不能客观的反映最优的套期保值比率的动态变化,最后,本文的运用的分析方法并没有将风险划分开来,具有一定的局限性。所以,在今后的研究中,还需要改进,如,在数据的量方面,可以尽可能的收集以往的数据,增加研究结论的可靠性,其次,本文在选择模型时可以结合多个模型,综合运算,得出最优的套期保值比率。最后,关于细分风险,本文认为具体问题,应该具体分析,本文的目的是从宏观的上面,想表达的是运用套期保值是降低或转移不利的风险的有效手段。

参考文献

[1]彭红枫,叶永刚.中国铜期货最优套期保值比率估计及其比较研究.武汉大学学报.2007.11.863~868.

[2]刘惠明.中国商品期货套期保值策略及最优套期保值率研究[D].天津财经大学.2010 年.

[3]刘斌.我国铝贸易企业套期保值行为及其策略研究[D].复旦大学.2011 年.

作者简介:许文祥(1992-),男,民族:汉,安徽芜湖,就读于安徽财经大学金融学院,研究方向:金融工程。

作者 许文祥