价值链视角下的江淮汽车成本管理

作者

作者

摘要:由于我国经济增速放缓、汽车市场趋于饱和,使得汽车市场下行压力较大,汽车企业之间的竞争变得更为激烈。要想从中脱颖而出,成本管理就成了各大汽车企业取胜的关键。本文从横向价值链、纵向价值链和内部价值链的角度分别进行分析,发现江淮汽车存在资产闲置、采购成本偏高、成本管理机制不够完善等问题,并提出了整合企业现有资源、优化采购流程、合理配置研发费用、建立成本管理小组等方式,以解决江淮汽车的成本管理问题。

关键词:价值链;江淮汽车;成本管理;竞争力

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.16723198.2020.23.055

受近年来我国经济增速放缓、汽车市场逐渐趋于饱和的影响,汽车市场下行压力较大,产销量也有所下降,部分汽车企业的营业收入、利润总额等财务指标出现了明显的下滑。汽车企业面对愈来愈激烈的市场竞争,不得不把成本管理放在重要位置。传统成本管理的企业目标主要是利润最大化,但这种管理方式对于当前变幻莫测的市场环境来说是不适应的。汽车企业要想脱颖而出,就要对传统的、不适应的成本管理方式进行变革,在控制企业成本的前提下,不断增强企业的竞争力。

1 价值链下的成本管理理论

1.1 价值链的概述

迈克尔·波特在 1985 年最早提出了价值链的概念,他认为:每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体,所有这些活动可以用一个价值链来表明。价值链是企业中各个相互影响、相互联系的价值活动的有机组合,一般而言,它可以从以下三个方面展开分析。

1.1.1 横向价值链分析

横向价值链分析,是指企业通过分析竞争对手的价值链,找出与竞争对手的差距,进而采取相应的战略措施,发挥自身的优势,克服存在的劣势。具体而言,通过横向价值链的分析,能够实现以下目的:一是可以了解企业与其他企业在成本管理方面的差距,找出产生成本差距的原因;二是可以发现企业价值链的哪些环节能够建立起竞争优势,或已经建立起了竞争优势;三是可以合理借鉴竞争对手占优势环节的价值链,弥补自身处于劣势的价值链环节。

1.1.2 纵向价值链分析

纵向价值链分析,是指企业在产业链中建立起竞争优势,与企业上游的供应商、下游的顾客均建立起战略性的合作伙伴关系,对整个产业链予以整合。通过纵向价值链的分析,企业可以协调与上下游的关系,运用强大的信息平台与供应商、顾客进行对接,选择性价比最高的供应商,降低衔接成本,达到成本效益最佳。

1.1.3 内部价值链分析

内部价值链分析,是指通过对企业内部的生产运营进行分析,对整体价值链、不同业务单元的价值链、业务单元内部的价值链进行优化,并对它们相互之间的衔接进行改进,以减少或消除非增值作业,降低非增值成本。

1.2 成本管理基本原理

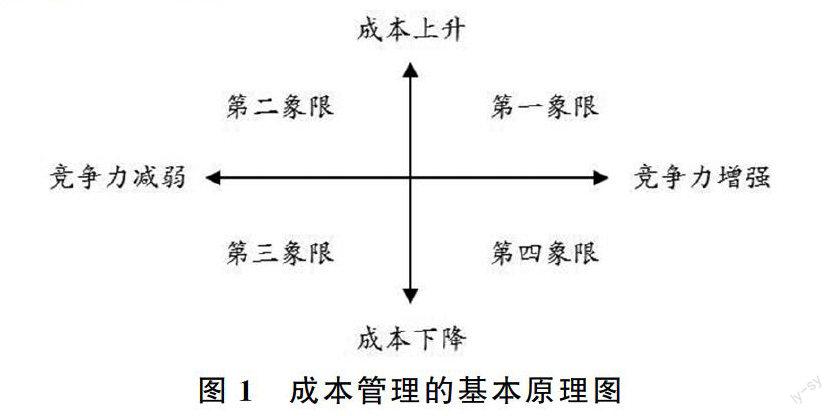

成本管理需要将成本与竞争力综合起来考虑,在竞争力与成本之间探索出适用于企业的发展道路,它们之间的关系如图 1。

在第一象限中,企业竞争力在增强,但企业成本也在上升。在这种情况下,需要根据成本效益的原则,判断是否应该采用该战略。如果短期内尽管成本有所增加,但能使企业增强竞争力,则这种战略是可取的。如果成本上升的同时,不能增强企业的竞争力,则这种战略是不可取的。

在第二象限中,企业的成本上升了,但企业的竞争力反而减弱,此时,无论是从哪个角度来考虑,此种战略方案都是不可取的。如果企业实施该方案,将会使得企业成本上升,竞争力下降,丧失掉企业已占有的市场份额,甚至可能导致企业破产。

在第三象限中,尽管企业成本降低了,但随之而来的是企业竞争力的减弱。在这种战略方案下,企业的成本得到了控制,并呈现出持续下降的趋势,对企业来说是个利好消息,但成本降低的代价是企业市场竞争力的逐渐减弱,失去一定的市场份额。

在第四象限中,不仅企业的成本得到了控制,还提升了企业的竞争力。对企业来说,采用这种战略方案是最完美的,成本降低的同时企业竞争力还在不断地增加。

2 价值链下的江淮汽车成本分析

2.1 江淮汽车简介

江淮汽车,英文简称为 JAC,它是在 1964 年始建的巢湖汽车配件厂的基础上发展而来的,并于 1999 年 9 月改为现名。2001 年 8 月 24 日,江淮汽车在上交所正式上市(股票代码:600418)。

江淮汽车是一家集商用车、乘用车及动力总成研究、制造、销售和服务于一体的综合型汽车厂商,公司产品主要是整车和客车底盘,其中整车产品分为乘用车和商用车,乘用车包括 SUV、MPV、轿车、IEV 纯电动乘用车等产品,商用车包括轻型货车、重型货车、多功能商用车、客车等产品。目前拥有 JAC 日本、JAC 意大利两家海外研发中心,与德国大众汽车、康明斯发动机、西班牙桑坦德银行等知名企业分别建有合资公司,在墨西哥、哈萨克斯坦等地建有 19 家国际产业基地。

2.2 横向价值链分析

同样作为中国自主品牌的福田汽车,其主营业务为商用车和核心零部件发动机的生产销售,在生产规模、汽车年产销量、营业收入等方面,与江淮汽车相当。将江淮汽车与福田汽车进行比较,有利于发现自身的不足,并从中汲取经验。

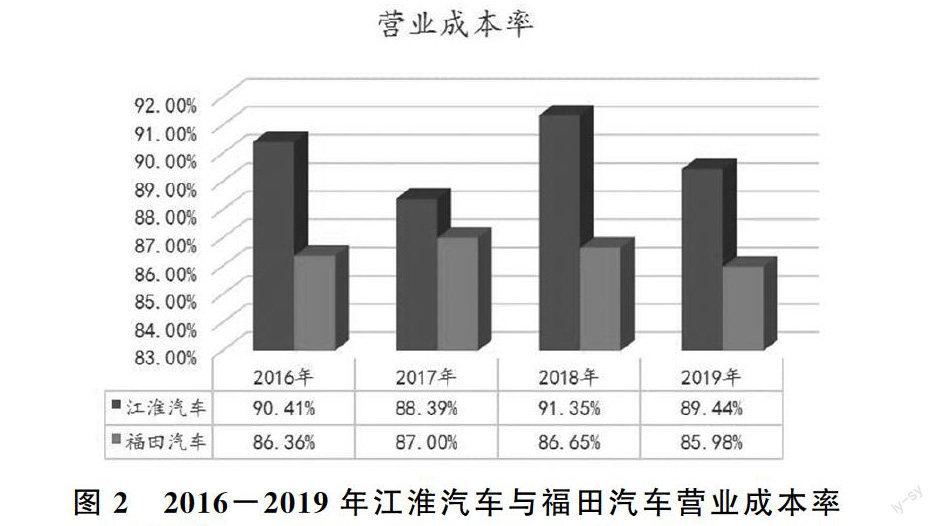

根据图 2 可知,江淮汽车的营业成本率一直高于福田汽车,且近四年一直徘徊在 90% 左右,说明江淮汽车的营业成本控制的并不理想,减弱了企业竞争力。目前江淮汽车的产能在 80 万辆左右,但是 2019 年的生产量和销售量分别仅为 42.09 万辆、42.12 万辆,产能利用率刚超过一半。根据汽车企业达到 100 万辆左右才具有较为明显的规模经济的原理,江淮汽车不仅不能实现规模经济,还存在较严重的产能浪费现象。

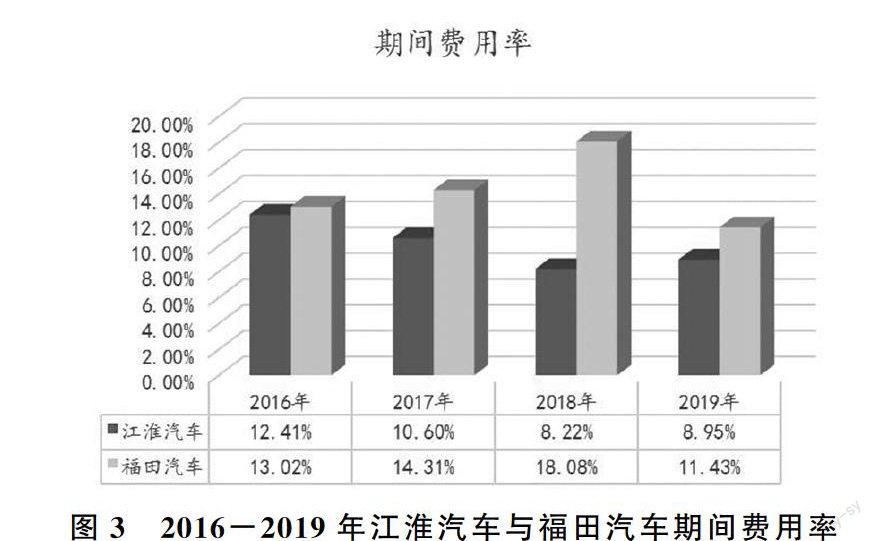

从图 3 可以看出,江淮汽车的期间费用比福田汽车控制得更好,连续几年都处在较低的水平,江淮汽车在期间费用控制方面具有较强的竞争力。这主要是由于江淮汽车从 2017 年起,改变了营销政策,逐步收紧销售预算支出,严格控制广告费支出;在不同生产基地,通过调配运输方式,控制运输成本;撤销一直处于亏损状态的销售机构和销售人员,降低销售业务的工资性费用支出。

此外,由于前几年厂房、机器设备等固定资产的闲置率较高,江淮汽车通过收缩生产规模,产能已从 2014 年的 94 万辆降至 80 万辆,同时也裁减了一部分管理人员和非必需的行政人员,从而控制住了管理费用的支出。

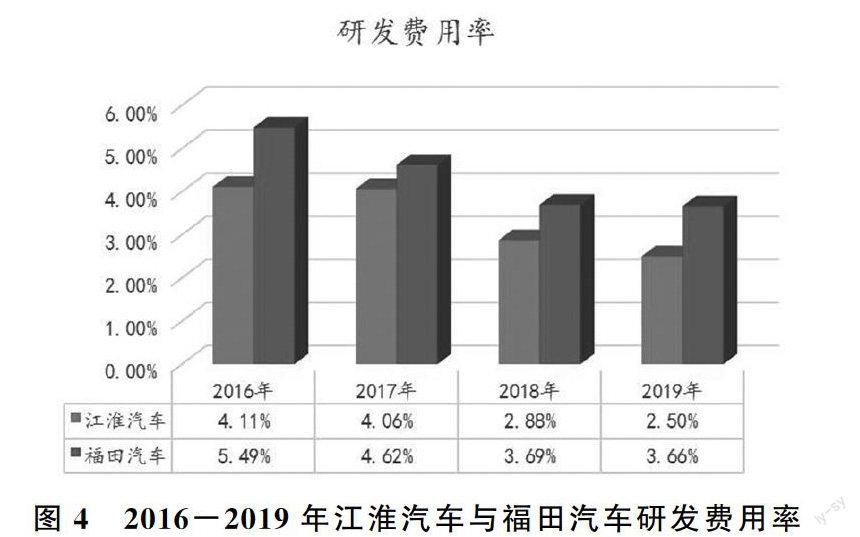

根据图 4 可知,江淮汽车在研发费用方面的支出,一直低于福田汽车,且处于连续下降状态,已从 2016 年的 21.58 亿元下降到 2019 年的 11.83 亿元。这主要是由于江淮汽车近几年与德国大众汽车、康明斯发动机、西班牙桑坦德银行等建立了合资公司,利用了合资公司带来的研发技术,减少了研发投入,将研发费用支出控制在较低的水平。

2.3 纵向价值链分析

2.3.1 供应商价值链分析

目前江淮汽车的供应商较为固定,也与部分供应商建立了合作伙伴关系。但是,由于供应商的选择范围有限,这也容易让江淮汽车在采购业务方面失去议价的主动权。而且,江淮汽车部分采购人员的责任感不强,成本管理意识薄弱,采购业务流程有时流于形式,并没有被严格执行。尽管对大额物资采购进行集中管理,但也只是对少数供应商进行简单的询价,很少跟供应商进行谈判,导致采购成本居高不下。

此外,由于江淮汽车的总部地处合肥,部分采购物资需从其他省市运输过来,使得江淮汽车不得不储备更多的原材料、配件、辅料等生产物资,导致江淮汽车的物资库存较高,增大了资金占用量,拉高了企业的资金成本。

2.3.2 顾客价值链分析

江淮汽车的售后服务费从 2017 年的 2.8 亿元下降到 2018 年的 2.07 亿元,在一定程度上控制住了销售费用。但是 2019 年由于受排放造假事件的影响,被北京市生态环境局处罚 1.7 亿元。此后,江淮纯电动 SUV 自燃起火事件在网上曝光后,尽管后来证实是由车内运载有问题的摩托车电瓶自燃导致车内起火,但江淮汽车还是受到了一定的负面影响。以上事件造成了江淮汽车的销售费用在 2019 年又回升到了 2.77 亿元,说明企业在 2018 年可能存在过度控制售后服务费的嫌疑,降低了售后服务质量。在发生不良影响的事件时,其造成的后果被不断放大,从而加大了售后成本。

同时,北京生态环境局在 2018 年对江淮汽车销售的江淮牌车型进行新车环保一致性抽检时,发现有三辆新车的车载诊断系统功能性检测不符合相关标准,属于机动车生产企业对污染控制装置以次充好,冒充排放检验合格产品出厂销售的行为。这在一定程度上对江淮汽车的质量产生了负面影响,江淮汽车的品牌声誉受到了一定程度的损害。

2.4 内部价值链分析

由于江淮汽车的总部所在地合肥的供应商,并不能及时满足企业的物资需求,江淮汽车往往需要从其他省市进行采购,这无形中增加了物资运输成本。在内部转移物资方面,由于闲置厂房较多,部分原材料、零部件等的库存地点与生产车间相距较远,使得仓库物资的储备量明显增加,这也就增大了作业时间、搬运成本和资金占用成本。

在内部沟通方面,江淮汽车更多的是通过会议、书面文件的形式进行沟通,还没有建立可以共享企业财务信息的平台。随着市场竞争的加剧,企业的工作效率必须要有所提升,打破原有不同部门间的壁垒,实现信息共享,及时反馈沟通。

尽管近几年江淮汽车正在加紧收缩生产规模,积极处置闲置资产,重新整合部门,裁减非必要人员,以降低企业成本,但对成本管理工作做得还不够细致。更多的是单个部门内部对成本的控制,缺乏部门间的沟通,或者是流于形式的成本管理会议,不能将会议内容真正落到实处。

3 江淮汽车实施成本管理的建议

3.1 整合企业现有资源

尽管江淮汽车已根据市场需求,适当压缩产能,裁减非必需岗位的冗余人员,大力缩减各项成本费用。但由于自身实际产销量远无法达到最大产能,江淮汽车可考虑对闲置的非重要固定资产进行整体处置,或利用闲置的厂房设备接受外单位的委托加工,或将闲置厂房整体租赁给其他企业,以提高现有资源的使用效率。此外,对于冗余的行政人员,或不适合现有岗位的职工,可鼓励其转岗或提前退休,以降低不必要的人工成本。

3.2 优化采购流程

对于采购成本较高的问题,江淮汽车可以与供应商建立起战略合作伙伴关系,并签订相应的违约条款,对不能及时提供所需原材料的情况要明确惩罚措施,以保证已下订单的原材料能及时供应。同时,还要建立起一套完整的质量控制标准体系,保证供应的零部件都合乎质量标准,当出现供应物资不合格的情况时,应要求供应商承担相应的责任,并向采购方赔偿相关损失。此外,除了与固定的供应商合作之外,还要积极拓宽其他采购渠道,寻求采购更优质量的物资,持续降低采购成本。

3.3 合理配置研发费用

近年来,江淮汽车的研发费用支出连续下降, 2019 年的研发费用仅为 2016 年的一半左右。然而,在 2018 年曝出的车载诊断系统功能性检测不符合标准、2019 年排放造假问题等负面消息,都从侧面反映了江淮汽车在技术创新方面存在短板,研发投入的不足。所以,江淮汽车不能为了控制成本,一味地压缩研发费用支出,而应加强自身的创新能力,提高汽车的研发水平,在保持成本一定的前提下,不断增强自身的核心竞争力。

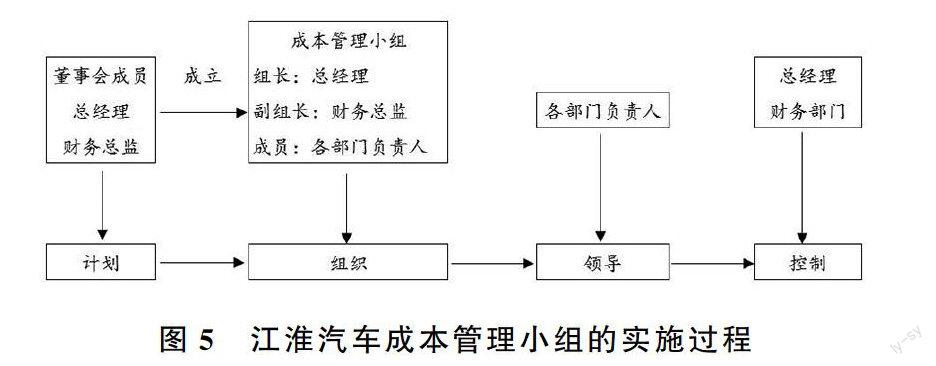

3.4 建立成本管理小组

目前江淮汽车对成本的控制,还没有形成较为完整的成本管理机制,更多的是依靠单个部门的「单打独斗」。而成本管理是一项严密细致的工作,它需要企业内部有关人员做出严密的计划,领导全体员工执行计划,并对实施过程进行全程控制。江淮汽车可以建立以总经理牵头的、以财务部为核心的、各部门负责人参与的成本管理小组,小组成员负责本部门、本岗位的成本管理。江淮汽车可建立如图 5 所示的成本管理小组,统筹推进江淮汽车成本管理的工作。

4 结语

价值链视角下的成本管理是一个全方位、多环节、齐参与的过程,通过横向价值链分析,将江淮汽车与福田汽车进行比较,可以江淮汽车的期间费用和研发费用支出占据优势,但应控制营业成本的支出;通过纵向价值链分析,发现江淮汽车应优化采购流程以降低采购成本,与顾客建立起更为密切顺畅的沟通机制,以降低或解决不良事件造成的负面影响;通过内部价值链分析,发现江淮汽车可通过整合企业现有资源、优化组织机构流程等措施来减少非增值作业。此外,江淮汽车也不能为了节约成本而一味地控制支出,还要考虑企业的竞争力是否会因此而减弱。应将有限的资源投放于关键节点,在成本下降或稳定的同时,不断增强江淮汽车的核心竞争力。

参考文献

[1]李海舰,原磊.基于价值链层面的利润转移研究[J].中国工业经济,2005,(6):8189.

[2]温素彬,张海琳.管理会计工具及应用案例——价值链成本管理及应用[J].会计之友,2016,(24):132136.

[3]劳富顺.价值链会计在企业成本管理中的运用[J].财会通讯,2017,(1):4851.

[4]张炳红.基于价值链的制造企业成本控制问题探讨[J].财会通讯,2017,(20):7276.

作者 李建全