基于北上资金构建股指期货市场择时策略探讨

作者

作者

摘要:沪港通与深港通的开通,建立了内地资本市场与国际资本市场互联互通的渠道,为香港地区乃至国际市场的资本提供了一个有效参与中国市场的通道。在中国资本市场,将借由深港通与沪港通进入 A 股市场的香港地区的资金称为「北上资金」。香港作为世界第三大金融中心,拥有高度现代化、国际化的资本市场,其投资者大多是国际机构投资者,具备雄厚的资金实力、专业的研究团队与信息收集团队,在投资上更专业,能够更有效率地对金融资产进行定价,实现资本市场资金的有效配置,故「北上资金」也有「聪明资本」之称,成为国内投资者的重要风向标,每日公布的「北上资金」净流入额受到越来越多投资者的密切关注,并影响着投资者的行为,进而影响内地 A 股市场的运行走势。而股市的变动自然会造成股票指数的变动,因此分析「北上资金」买卖的时机,寻找「北上资金」进出时机背后的交易规律,对于国内投资者具有一定的参考价值。本文主要以「北上资金」作为研究对象,对「北上资金」进入时机进行分析,并构建择时策略,当触发买入信号时,利用历史数据模拟交易 IF、IH、IC 三大股指期货品种,均取得较好的效果,实现超额收益。

关键词:北上资金 择时策略 股指期货

一、引言

2014 年 4 月 17 日,上海与香港正式启动「沪港通」;2016 年 12 月 5 日,深圳与香港正式开展「深港通」。「沪港通」与「深港通」统称为陆港通,其先后启动是中国股市对外进一步开放的里程碑。随着陆港通标的股票数量的增加与时间的推移,陆港通资金交易日益活跃。截至 2019 年 12 月底,陆港通北上资金净流入额为 9790.64 亿元,已成为影响沪深市场 A 股运行的重要力量。当前我国股市依然是一个散户为主导的市场,广大散户在知识储备、投资经验等方面相较专业投资机构都较为薄弱,投资者情绪更易受到政策信息冲击或市场短期走势等影响而呈现非理性波动,并时常体现出明显的「羊群效应」。随着中国金融市场国际化的不断推进,北上资金的动向愈发成为国内投资者的重要风向标,每日公布的北上资金净流入额受到越来越多投资者的密切关注,并影响着投资者的行为,进而影响内地股市的运行走势。

徐晓光等(2017)运用广义溢出指数法对比分析发现,沪港通机制提高了两市行业间的双向波动溢出程度,并且认为内地股市的非理性因素也会对两地的波动溢出产生影响。唐勇和朱鹏飞(2018)则基于沪港通背景下,从沪港股市投资组合的角度进行检验和分析,认为沪港股市间结构存在着标度效应和长记忆性,且具有多重分形特征。郭建峰等( 2020) 在深基于深港通的视角下,得到深股通确实对内地与香港的资本市场产生显着性影响。除此之外,还有关于外资持股对投资收益影响的研究。Kwan 、Reyes( 1997) 和李成林 ( 2015) 均通过研究得出外资持股与股票市场收益波动性之间存在显着影响关系的结论;王洋 ( 2019) 根据近几年外资流入的各项数据分析得出外资投资 A 股的主要渠道就是陆股通,而且外资持股偏好于市值较大、ROE 和流动性较高的蓝筹股,特别是龙头股;徐龙炳和张大方(2017)利用市场公开数据首次直接考察了我国股票市场的「聪明投资者」行为,并从投资策略角度对「聪明投资者」进行了界定,发现市场存在「聪明投资者」;蔡丽、刘胜题(2020)的研究发现,在短期内,「北上资金」具备良好的择时能力,可以把握短期内的「买点」与「卖点」,因此能够获得较为稳定的收益;在长期内,「北上资金」在选股能力与长期投资能力方面,均体现其「聪明钱效应」,市场普遍认为以陆股通资金为代表的境外投资者更加理性且对消息更加敏感;梅立兴、闫伟、方进 ( 2020) 利用我国投资者全账户交易信息证明我国股票市场存在 「聪明投资者」,在牛熊市中均可获得显着的超额收益。

综上所述,以「北上资金」作为研究对象,对「北上资金」进入时机进行分析,找寻「北上资金」背后的投资观念和规律显得尤为必要。本文主要对「北上资金」该指标进行统计分析,构建择时策略,在股指期货市场进行策略回测。

二、理论分析

(一)「北上资金」具有价值发现功能

2014 年 11 月 17 日、2016 年 12 月 5 日,沪港通、深港通分别开通。为香港资本乃至国外资本通过香港市场进入我国 A 股市场提供了正规的渠道,建立了大陆和香港股市的互联互通机制,有利于加强两地资本市场的联系,推动资本市场双向开放,成为我国资本市场对外开放重要的突破口,加快中国与国际资本市场更深程度的融合。

由于「北上资金」大都是专业的投资银行、资产管理公司、基金公司等国际专业的机构投资者,而机构一般都有较为雄厚的资金实力、 专门的公司研究团队与信息搜集团队,在投资上相比普通的散户更专业,也更有优势,因此「北上资金」也有「聪明资本」之称。这种性质使得「北上资金」在对投资偏好和时机选择方面上会具有与国内投资者不同的信息与偏向,凭借成熟的资本市场经验与理念,能更具效率地对金融资产进行定价,进而实现市场资金的有效配置。对于股指期货的投资者而言,关注「北上资金」买入与卖出的时机,具有一定参考意义。

(二)「北上资金」具有信息优势地位

由于金融市场广泛存在着信息不对称的现象,「北上资金」的投资者由于来自体制更为健全、更加成熟的金融市场,所以在投资经验、技术、人力资源等方面具有优势,在信息获取渠道、能力等方面也更有优势。因此,国际市场的投资者可以通过沪深港通这一互联互通的机制,将增量信息传导进入我国境内金融市场上。此外,「北上资金」背后的资金大都来自专业的国际投资机构,具备先进的信息收集技术与硬件支撑,拥有专门的信息研究团队、信息搜集团队。凭借上述优势,「北上资金」能够做出更优的交易决策,能有效地发现并修正潜在的定价错误,促进国内市场定价效率提升,改善国内金融市场的信息环境,降低信息不对称。

三、数据探索性分析

理论上,金融资产价格的涨跌离不开资金的参与,资金的活跃程度也会吸引更多资金参与市场的交易。由于「北上资金」具有价格发现的功能与信息的优势地位,近些年来,「北上资金」备受市场的关注,被市场看作短期风向标,因此,在构建「北上资金」择时策略之前,有必要对「北上资金」与各指数之间的关系进行探索性分析。

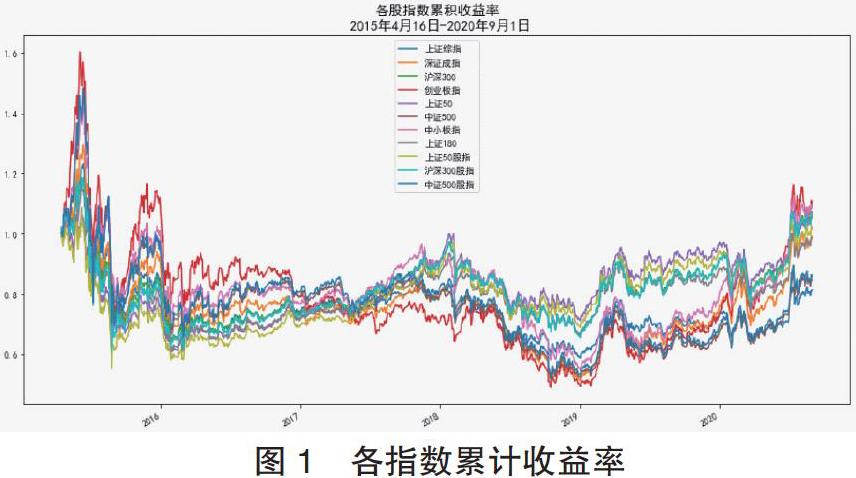

各个指数数据来源于 Tushare 大数据平台(www.waditu.com),样本选择具有代表性的上证综指、深圳成指、沪深 300 指数、创业板指数、上证 50 指数、中证 500 指数、中小板指数、上证 180 指数、上证 50 股指期货、沪深 300 股指期货、中证 500 股指期货。样本时间设定在 2015 年 4 月 16 日到 2020 年 9 月 1 日。

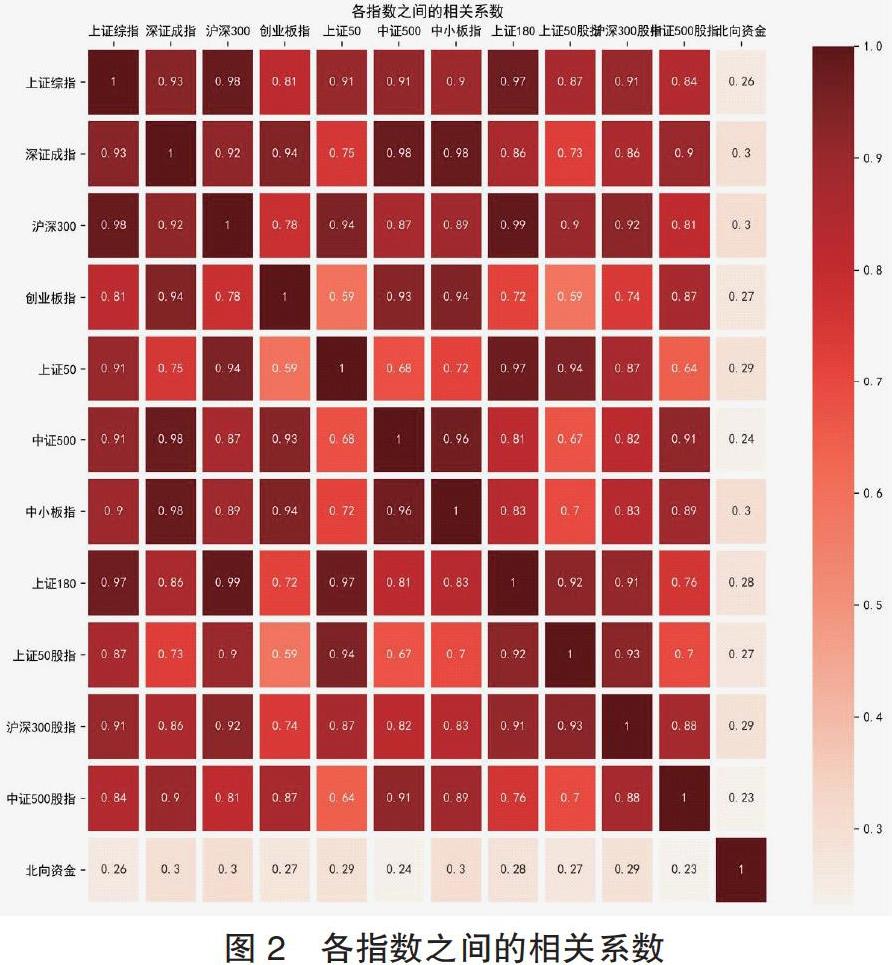

从上图可以看出,从 2015 年 4 月 16 日至 2020 年 9 月 1 日交易期间内,「北上资金」与各大指数收益率均存在一定的正相关,但相关系数较低,分布在 0.23-0.3 之间。虽然从 2018 年 5 月 1 日起,陆港通每日额度大幅提升,沪股通及深股通每日额度从 130 亿元调整为 520 亿元,港股通每日额度从 105 亿元调整为 420 亿元,但是相对于整个 A 股市场来说体量还是比较小的,因此「北上资金」的风向标的指示作用可能体现在短期内。

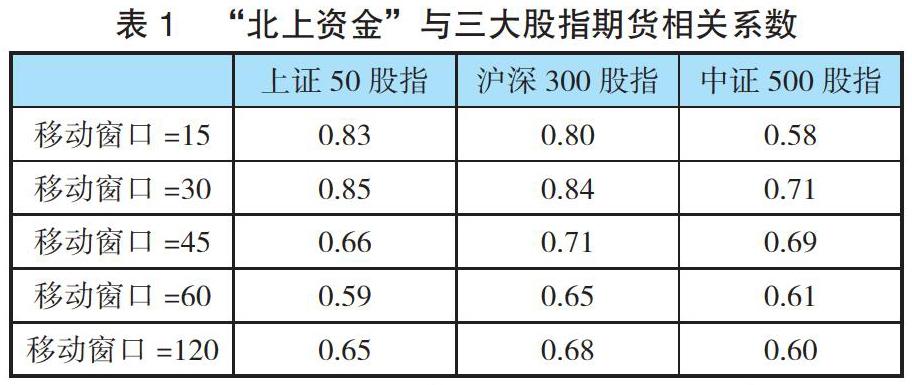

下面考查「北上资金」与三大股指期货间的短期关系。分别使用 15 日、30 日、45 日、60 日、120 日的滚动窗口,计算「北上资金」与三大股指期货收盘价之间的相关性。

表 1 数据显示,「北上资金」与三大股指期货的收盘价的相关系数均大于 0.5,可见中短期内,「北上资金」的大小对指数收益率具有一定的指示作用;其中移动窗口为 30 时,数据表现更好,均高于 0.7。

四、基于「北上资金」的择时策略构建

(一)数据来源及样本品种说明

本文数据来源于 Tushare 大数据平台(www.waditu.com),选择沪深 300 股指(IF)、上证 50 股指(IH)、中证 500 股指(IC)三个品种。由于上证 50 股指、中证 500 股指推出时间相较于沪深 300 股指时间较晚,故选取 2015 年 4 月 16 日——2020 年 9 月 1 日三大股指期货的开盘价与收盘价数据以及北向资金数据。

IF:沪深 300 股指期货是以沪深 300 指数作为标的物的期货品种,在 2010 年 4 月 16 日由中国金融期货交易所推出;

IH:上证 50 股指期货是以上证 50 指数作为标的物的期货品种,在 2015 年 4 月 16 日由中国金融期货交易所推出;

IC:是中证指数有限公司所开发的指数中的一种,其样本空间内股票是由全部 A 股中剔除沪深 300 指数成份股及总市值排名前 300 名的股票后,总市值排名靠前的 500 只股票组成,综合反映中国 A 股市场中一批中小市值公司的股票价格表现。中证 500 股指期货合约自 2015 年 4 月 16 日起上市交易;

北上资金 = 沪股通资金 + 深港通资金。

(二)策略思路

本文借鉴华泰证券华泰金工量化资产配置 7 月月报《北上资金走向预示市场短期或震荡》关于「北上资金」的择时思路,在股指期货市场分别选择 IF、IH、IC 三大股指期货品种,构建建股指期货市场择时策略,并进行历史回测。策略如下:

1.当日北上资金流入规模 > 过去 m 个交易日的北上资金的均值 +n 倍标准差,则开仓做多,标记为 1;

2.当日北上资金流入规模 < 过去 m 个交易日的北上资金的均值-n 倍标准差,则平仓,标记为 0;

3.以次日开盘价买入;

4.当开仓后没有达到平仓状态时,即持有状态,仍记为 1。

其中 m 值根据上述分析,选择 m=30 和 45,n=1.5 进行测算;开仓与平仓手续费均设为万分之五。

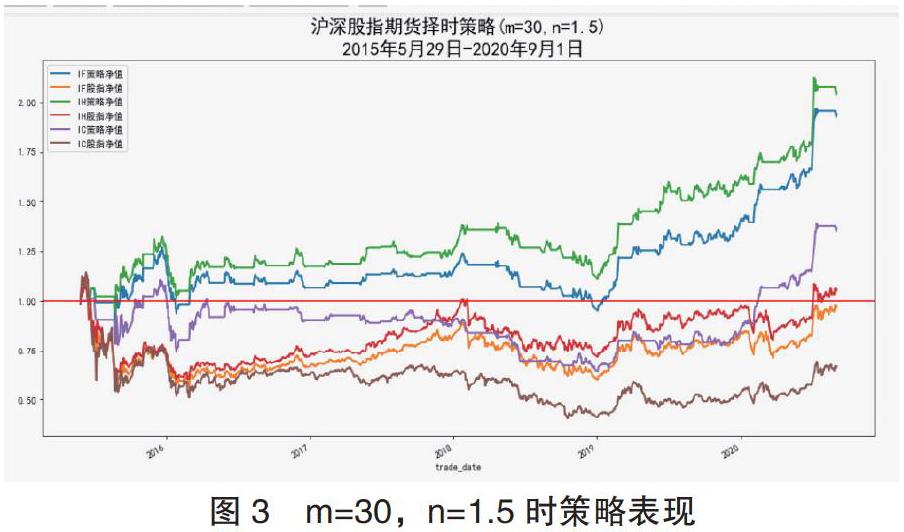

由于选取数据从 2015 年 4 月 16 日开始,移动窗口 m=30 时,向后移动 30 个交易日,故起始时间为 2015 年 5 月 29 日。图 3 数据显示,该策略在该交易区间,表现效果良好,尤其是 IH 策略净值与 IF 策略净值要比对应股指期货净值要高,实现预期超额收益。且该策略从 2019 年开始,策略效果要显着优于市场收益。

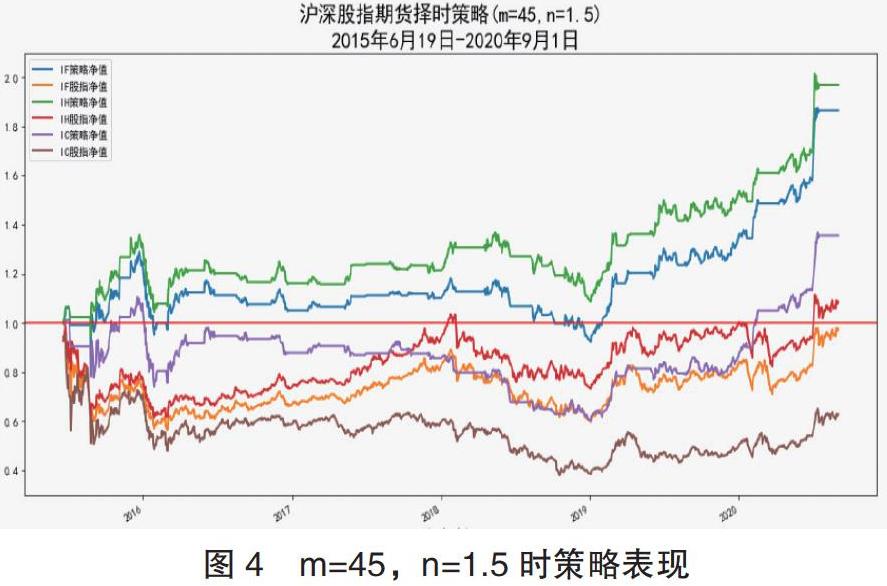

由于选取数据从 2015 年 4 月 16 日开始,移动窗口 m=45 时,向后移动 45 个交易日,故起始时间为 2015 年 6 月 19 日。

由图 4 与表 3 可以看出,策略在 IF 与 IH 品种上均可实现超额收益,效果十分显着。

五、结论与建议

本文以 IF、IH、IC 三大金融股指期货作为研究品种,以「北上资金」作为择时指标,具有一定的择时能力,不过在不同标的上它的择时效果有所不同,最终结果表明,该策略较好地适用于 IF 和 IH 两大品种,实现显着的超额收益;且根据「北上资金」构建的择时策略适用范围在于短期内能够较好地把握好买入与卖出的时间点,给投资者进行交易过程中提供一定的参考。此外,也说明「北上资金」确实在短期内可以作为投资风向标,确实是一批「聪明的资金」,能够做出更优的交易决策,能有效地发现并修正潜在的定价错误,促进国内市场定价效率提升,改善国内金融市场的信息环境,降低信息不对称。

同时,要不断完善我国金融市场建设,优化沪深股通机制,稳步有序地放开沪深港通的往来额度,引导更多的国际资本进入国内金融市场,丰富 A 股市场资金来源,发挥国际资本在价格发现和降低信息不对称方面的作用,提高我国金融市场资金的定价能力与配置效率。

最后,继续推进我国资本市场对外开放,加强与国际成熟金融市场的联系,发挥沪港通优秀经验,不断扩大与其他国家的资本市场互联互通渠道,加快中国与国际资本市场更深程度的融合。

参考文献:

[1]蔡丽,刘胜题.「北上资金」真的是聪明钱吗?——基于 A 股上市公司的实证研究[J].中国物价,2020(12):60-62.

[2]梅立兴,闫伟,方进.我国股票市场「聪明投资者」投资绩效归因研究[J].证券市场导报,2020(03):20-29+47.

[3]郭建峰,胡静.沪深股市与港市之间的相关性与溢出效应——基于深港通视角[J].市场周刊,2020(02):114-118.

[4]王洋.外资流入 A 股市场的现状、影响和政策建议[J].发展研究,2019(11):59-65.

[5]徐龙炳,张大方.中国股票市场「聪明投资者」行为研究[J].财经研究,2017,43(04):96-108.

作者单位:安徽大学

作者 刘广远