上市公司财务指标与股票价格的相关性实证分析

作者

作者

【摘要】本文以我国股票市场能源行业的 66 家上市公司和运输行业的 87 家上市公司为研究对象(Wind 资讯数据库),对其财务指标和股票价格进行相关性分析和回归分析,分析二者的因果关系和数量关系得出结论,能给投资者理性投资,上市公司的财务管理还有监管当局的监管一定的启示。

【关键词】股票价格 财务指标 相关性分析 多元线性回归分析

财务指标是影响上市公司股票价格的重要因素,比较国内外研究成果的差异,提出符合我国股票市场的研究假设如下:H1:财务指标与股票价格之间存在着多元线性关系,财务指标的变动会影响股票价格的变动;H2:每股收益与股票价格存在显着的正相关,每股收益的变动会影响股票的价格。

一、变量选取与模型构建

(一)变量选取与数据来源

选取股票价格为因变量 P,股票价格选取上市公司在 2014 年 1 月 1 日 ~2014 年 12 月 31 日这一会计年度的股票价格的年均价。选取财务指标为自变量 Xi。基于新会计准则,选取典型的财务指标作为解释变量:每股指标方面选取每股收益 X1、每股净资产 X2、每股现金流量净额 X3;盈利能力方面选取资产收益率 X4;资本结构及偿债能力方面选取资产负债率 X5、流动比率 X6;营运能力方面选取存货周转率 X7;成长能力方面选取营业利润同比增长率 X8。

(二)模型构建

由于本文研究假设财务指标与股票价格之间具有线性关系,因此以财务指标作为自变量 Xi,以股票价格作为因变量 P,建立多元线性股价模型如下 P=C0+C1X1+C2X2+C3X3+…+C8X8+ε

该式中 C0 为常数项;Ci(i=1,2,3....8)是待估回归系数;ε 是随机误差项。

X1 为每股收益,X2 为每股净资产,X3 为每股现金流量净额,X4 为资产收益率,X5 为资产负债率,X6 为流动比率,X7 为存货周转率,X8 为营业利润同比增长率。

二、实证分析

(一)相关性分析

运用统计分析软件 spss17.0,基于两行业的财务指标和股票价格的截面数据,进行相关性分析,检验结果显示:在能源行业,X1(每股收益)与 P 的相关系数为 0.393,在 0.01 的水平上显着正相关;X5(资产负债率)与 P 的相关系数为-0.424,二者存在显着的负相关。X6(流动比率)与 P 的相关系数为 0.332,二者存在显着的正相关。在运输行业,X1(每股收益)与 P 的相关系数为 0.462,二者在 0.01 的水平上显着的正相关;X2(每股净资产)与 P 的相关系数为 0.508,二者在 0.01 的水平上存在显着的正相关。

由上述分析结果可以看出能源行业和运输行业得出的结果存在差异性。在两个行业,每股收益这一财务指标均与股票价格显着正相关。但除此外,能源行业资产负债率和流动比率与股票价格的相关性强,而这两个财务指标在运输行业并不显着;运输行业每股净资产与股票价格显着正相关,但在能源行业则不显着。

(二)回归分析

1.多重共线性诊断。由之前的相关性分析可以看出部分财务指标之间存在一定程度的相关性问题,可能会存在多重共线性而使模型估计的准确性降低,要进行多重共线性检验结果显示:能源行业和运输行业的财务指标在 7 个维度下,特征值都没有接近于 0,证明指标间不存在多重共线性;条件索引的值也没有大于 10 的,也说明不存在多重共线性问题。

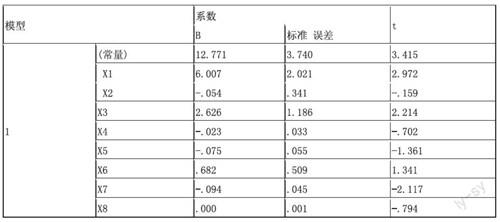

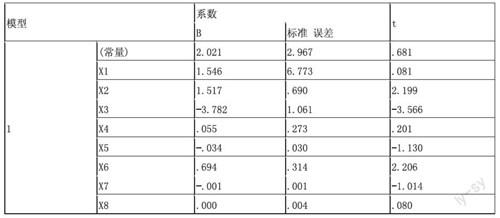

2.回归分析。以下表 1 和表 2 分别为能源行业和运输行业的财务指标与股票价格的回归分析结果。

表 1 能源行业回归分析

表 2 运输行业回归分析

能源行业回归方程为:P=12.771+6.007X1-0.054X2+2.626 X3-0.023X4-0.075X5+0.682X6-0.094X7。

运输行业回归方程为:P=2.021+1.546X1+1.517X2-3.782X3 +0.055X4-0.034X5+0.694X6-0.001X7

根据回归分析方程可以看出:在能源行业,每股收益对股票价格的影响最为显着,而反映能源行业成长能力的指标营业利润同比增长率对股价的影响较弱。在运输行业,每股收益,每股净资产,每股现金净额这三个每股指标与股票价格的影响都很显着,而反映运输行业成长能力的指标营业利润同比增长率对股价的影响较弱。

三、结论及启示

(一)研究结论

1.无论是能源行业还是运输行业,上市公司财务指标与股票价格之间都存在着明显的相关性,每股收益与股票价格存在显着的正相关,每股收益的变动会影响股票的价格。研究假设 H1 和 H2 成立。

2.能源行业和运输行业与股票价格相关的财务指标的种类和程度存在着差异,上市公司财务指标对股票价格的影响程度也不同。可以推论,不同行业的上市公司财务指标与股票价格相关性存在着差别,财务指标对股票价格的影响也不尽相同。造成这一结果的原因可推测是由于不同行业经营的成本、利润水平、财务状况等存在着差异,其反映在股价上也就会有差异。

3.无论是能源行业还是运输行业,营业利润同比增长率这一反映上市企业成长能力的指标与股票价格的相关性都很弱,这与理论基础产生了差异。说明我国投资者对企业成长能力指标的关注不足,即股票投资者更关注每股收益这种反映投资短期收益的财务指标,忽视了企业的长期发展成长能力这种会影响长期收益的财务指标,反映了我国当前股票市场很多投资者短视近利的行为。另外还反映了了我国的股票市场本身信息传导的有效性较低,导致了企业成长能力指标未能有效反映到股票价格里。

(二)启示

研究上市公司财务指标与股票价格的相关性,对于引导投资者理性投资股票,规避风险具有一定的指导作用;并且投资者的投资理念和投资行为理性与否也会影响到股票市场的有效性。

参考文献

[1]文海涛,倪晓萍.我国上市公司财务指标与股价相关性实证分析[J].数量经济技术经济研究,2003,(11):118-122.

[2]陆正飞,宋小华.财务指标在股票投资决策中的有用性:基于中国证券市场的实证研究[J].南开管理评论,2006,(06):31-38.

作者简介:刘亚娇(1991-),女,汉族,山西临汾人,山西财经大学 2014 届金融学在读研究生,研究方向:证券投资;张璧莹(1992-),女,汉族,山西运城人,山西财经大学 2014 届金融学在读研究生,研究方向:商业银行经营管理。

作者 刘亚娇 张璧莹