中外股市波动传染建模与实证研究

作者

作者

【摘要】在 DCC-MGARCH 模型的基础上加入传染方程式构建 Contagion-DCC-MGARCH 模型,然后将该模型运用到中国与港、日、印、英、法、德、俄、美、巴和澳大利亚这 10 个国家和地区股市的波动传染实证分析中。研究结果表明:波动传染存在「集聚效应」,2008 年金融危机期间的波动传染显着增大;来自香港、日本、印度和俄罗斯股市的传染较大,来自欧美股市的传染较小;中外股市的波动传染主要是由前期已经实现的波动传染引起的,国外单个股市已实现的波动对波动传染的影响强于国内股市已实现波动的影响。

【关键词】中外股市 波动传染 Contagion-DCC-MGARCH

一、引言

波动传染指一个市场的波动(方差)引起另一个市场的波动,从而导致两个市场间的相关系数增加的现象,2008 年美国金融危机蔓延引发全球金融动荡就是波动传染的典型例子。当前,我国正在相对不稳定的国际金融环境中推进金融开放,面临波动传染的可能性和强度越来越大。因此,度量好国内外股市间的波动传染,对国家股市风险防范和投资者金融投资分析尤为重要。

国外学者针对股市间的波动传染做了大量研究。Gokce Soydemir(2000)[1]采用 VAR 模型研究从发达国家到不发达国家的股市波动传递模式,发现单个新兴市场对美国股市的影响不显着,而整个新兴市场的影响则显着。Ang & Bekaert(2002)[2]以马尔柯夫机制转换模型(Markov)对欧美主要发达国家的股市研究发现熊市的波动传染性更高。Gebka & Serwa(2007)[3]检验了中东欧、东南亚和拉美国家的股市波动率传导情况,结果表明股市波动受国际因素和区域因素的双重影响,但区域内因素的冲击更加显着。综上所述,国外关于波动传染的实证方法呈现出从时域分析到状态转换分析的趋势,并试图探索波动传染背后的驱动因素。

国内学者也针对股市波动传染做了一系列研究。李成等(2012)[4]通过 GARCH 模型实证分析得出:中美股市在波动层面存在多重显着的溢出关系。不足在于模型只能反映静态的波动传染情况。欧阳红兵、苏海军(2012)[5]将隐 Markov 链对相关性和波动性的驱动引入 DCC-GARCH 模型,考察了次贷危机、欧债危机在主要证券市场的传染性。虽然 DCC-GARCH 模型能够度量动态的波动传染大小,但其对波动传染项未做更加深入的研究。兰鹏、李铭(2012)[6]运用 BEKK 下的双变量模型研究亚洲股票市场时发现这些股票市场间存在显着的波动溢出效应,而于文华、魏宇、岳焱(2013)[7]运用时变 SJC-Copula 函数探讨了亚洲股市尾部极值风险的传导。不足之处在于前者的 BEEK 模型约束条件太多,得出的结果可能存在片面性;而后者限于极端事件下的市场传染研究。

鉴于上述分析,本文基于 DCC-MGARCH 模型构建 Contagion-DCC-MGARCH 模型(动态多元波动传染模型),深化对波动传染项的研究。

二、Contagion-DCC-MGARCH 模型构建

动态多元波动传染模型建立在 DCC-MGARCH 模型的基础上,首先根据 Engle(2002)[8]DCC-MGARCH 模型如下:

■ (1)

公式(1)中 rt 为收益率序列,ut 为收益率序列的条件期望,εt 为随机扰动项序列且为独立同分布的白噪声过程 ①,Ωt-1 表示 rt 在 t 时刻的信息集,Ht 为条件协方差矩阵。

■ (2)

Dt 是从单变量 GARCH(1,1)② 模型估计中得到的对角时变方差矩阵,■,Rt 为动态相关系数矩阵。

■(3)

■,Qt 为单变量 GARCH(1,1)模型估计中标准化残差的时变协方差矩阵。整个 DCC 模型由以下公式组成:

■

■

■ (4)

公式(4)中标准化残差 ■,■ij 是 ■i,t、■j,t 的无条件相关系数。λ1 和 λ2 为非负的 DCC 系数且满足 λ1+λ2<1。

下面基于 DCC-MGARCH 模型构建 Contagion-DCC- MGARCH 模型。由上述 DCC-MGARCH 模型知 hii,t、hjj,t 代表单个市场的波动,而 hij,t 代表市场间的波动传染,称之为波动传染项。笔者认为,单个市场已经实现的波动和前期已经实现的波动传染都会影响市场间的传染。因为波动传染发生在单个市场波动的基础上,因此与单个市场已经实现的波动有关;又因为金融市场往往存在集聚效应,故波动传染与前期的波动传染有关。根据上述分析构建波动传染方程式如下:

■(5)

公式(5)中 hii,t-1、hjj,t-1 分别代表 i 市场和 j 市场前期已经实现的波动,hij,t-1 表示前期的波动传染,ξij 为随机误差项。此外,公式(5)需满足以下假设条件:■,■,■。

三、中外股市波动传染实证研究

(一)数据选取与处理

选取沪深 300 与表 1 所示国家和地区的股指收盘价作为代理变量,数据来源于雅虎财经和网易财经官网。截至 2006 年底股权分置改革任务基本完成 ③,因此对所有研究对象均选取 2007 年第一个交易日为起始时间,2013 年最后一个交易日为终止时间。

文章对原始数据进行一定的处理,剔除交易日不重叠的数据后取自然对数,利用 r1=100(lnPt-lnPt-1)将价格序列转化成对数收益率序列,Pt 为股票在第 t 个交易日的收盘价,最终取得 1311 组收益率。利用 stata12 统计软件进行 ADF 检验显示 11 个日对数收益率序列都是平稳的且均值方程回归残差的 chi2 统计量表明均存在 ARCH 效应,可以进行 DCC-MGARCH 模型估计。

表 1 国内外股指梳理

(二)波动传染时变图

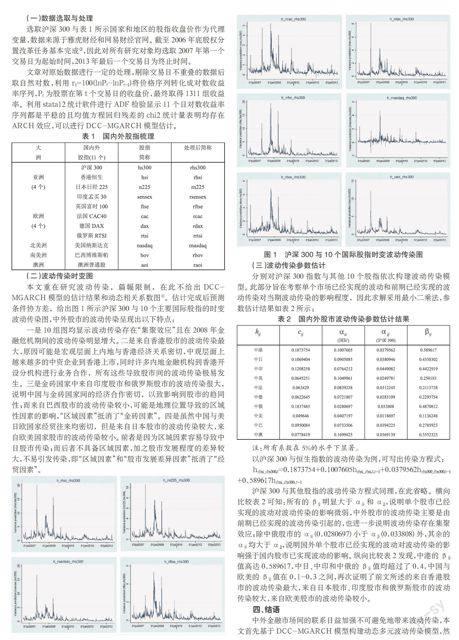

本文重在研究波动传染,篇幅限制,在此不给出 DCC- MGARCH 模型的估计结果和动态相关系数图 ④。估计完成后预测条件协方差,给出图 1 所示沪深 300 与 10 个主要国际股指的时变波动传染图,中外股市的波动传染呈现出以下特点:

一是 10 组图均显示波动传染存在「集聚效应」且在 2008 年金融危机期间的波动传染明显增大。二是来自香港股市的波动传染最大,原因可能是宏观层面上内地与香港经济关系密切,中观层面上越来越多的中资企业到香港上市,同时许多内地金融机构到香港开设分机构进行业务合作,所有这些导致股市间的波动传染极易发生。三是金砖国家中来自印度股市和俄罗斯股市的波动传染很大,说明中国与金砖国家间的经济合作密切,以致影响到股市的趋同性;而来自巴西股市的波动传染较小,可能是地理位置导致的区域性因素的影响,「区域因素」抵消了「金砖因素」。四是虽然中国与美日欧国家经贸往来均密切,但是来自日本股市的波动传染较大,来自欧美国家股市的波动传染较小。前者是因为区域因素容易导致中日股市传染;而后者不具备区域因素,加之股市发展程度的差异较大,不易引发传染,即「区域因素」和「股市发展差异因素」抵消了「经贸因素」。

图 1 沪深 300 与 10 个国际股指时变波动传染图

(三)波动传染参数估计

分别对沪深 300 指数与其他 10 个股指依次构建波动传染模型。此部分旨在考察单个市场已经实现的波动和前期已经实现的波动传染对当期波动传染的影响程度,因此求解采用最小二乘法,参数估计结果如表 2 所示:

表 2 国内外股市波动传染参数估计结果

注:所有系数在 5% 的水平下显着。

以沪深 300 与恒生指数的波动传染为例,可写出传染方程式:

hrhsi_rhs300,t=0.1873754+0.1007605hrhsi_rhsi,t,t-1+0.0379562hrhs300_rhs300,t-1 +0.589617hrhsi_rhs300,t-1

沪深 300 与其他股指的波动传染方程式同理,在此省略。横向比较表 2 可知:所有的 βij 明显大于 αii 和 αjj,说明单个股市已经实现的波动对波动传染的影响微弱,中外股市的波动传染主要是由前期已经实现的波动传染引起的,也进一步说明波动传染存在集聚效应;除中俄股市的 αii(0.0280697)小于 αjj(0.033808)外,其余的 αii 均大于 αjj,说明国外单个股市已经实现的波动对波动传染的影响强于国内股市已实现波动的影响。纵向比较表 2 发现,中港的 βij 值高达 0.589617,中日、中印和中俄的 βij 值均超过了 0.4,中国与欧美的 βij 值在 0.1-0.3 之间,再次证明了前文所述的来自香港股市的波动传染最大,来自日本股市、印度股市和俄罗斯股市的波动传染较大,来自欧美股市的波动传染较小。

四、结语

中外金融市场间的联系日益加强不可避免地带来波动传染,本文首先基于 DCC-MGARCH 模型构建动态多元波动传染模型,然后运用该模型实证分析了中外股市的波动传染情况。文章虽然对波动传染项的研究更加深入,但参数的求解方法过于简单,有待学者们以后对波动传染进行更加合理的建模和研究。

注释

① 这里实际假设随机扰动项序列服从多元正态分布,而本文借鉴欧阳红兵和苏海军(2012)的做法,估计模型时用 t 分布替代正态分布,以便更好的拟合收益率数据的厚尾特征。

② 一般认为滞后一阶足以捕捉股市的波动状况。

③ 中华人民共和国中央人民政府网站:http://www.gov.cn/ztzl/gclszfgzbg/content_554986.htm

④ 参见赵玉荣,张艳华(2014)《基于 DCC-MGARCH 模型的国内外股市共振性分析》。

参考文献

[1]Gokce Soydemir.International Transmission Mechanism of Stock Movements:Evidence from Emerging Equity Markets[J].Journal of Forecasting,2000.(19):149-161.

[2]Ang A,Bekaert G.International Asset Allocation with Regime Shifts[J].Review of Financial Studies, 2002,15(4):1137-1187.

[3]Gebka and Serwa.Intra-and Inter-Regional Spillovers between Emerging Capital Markets around the World[J].International Business and Finance, 2007,21(2):203-221.

[4]李成,王建喜,王彬等.国际间资本市场联动效应的理论解读与实证研究[J].西安交通大学学报(社会科学版),2012,32(5):1-8.

[5]欧阳红兵,苏海军.隐 Markov 链驱动关联性和波动性的传染分析[J].中国管理科学,2012,20(4):151-159.

[6]兰鹏,李铭.波动溢出、风险传染与信息传递效应——基于亚洲股票市场的实证研究[J].哈尔滨商业大学学报(社会科学版),2012,(2):16-24.

[7]于文华,魏宇,岳焱.次贷危机对亚洲股市尾部极值风险传导的影响研究[J].预测,2013,(3):13-18.

[8]Engle,R.F..Dynamic Conditional Correlation:A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models.Journal of Business & Economic Statistics,2002,(20):339-350.

作者简介:赵玉荣(1989-),女,山东济南人,沈阳理工大学经济管理学院硕士,研究方向:国际投资与跨国经营;张艳华(1965-),女,辽宁沈阳人,沈阳理工大学经济管理学院副院长,教授,研究方向:金融市场。

作者 赵玉荣 张艳华