GARCH 模型在研究上证 50 指数基金收益率上的运用

作者

作者

摘要:指数基金投资越来越受到欢迎,我们以上证 50 指数为例,对其日收益率(从 2003/12/31-2019/07/25)进行了研究,通过一系列文献查询和实证分析,得出其收益率残差序列存在 ARCH 效应,遂采用 GARCH 族模型,对其未来一定时期内的收益率进行了预测,最终得出指数投资在未来一定时期内收益率稳定且具有投资价值的结论,对指数投资具有一定的参考意义

关键词:GARCH 模型 指数基金 收益率

一、引言

近年来,指数投资在全球范围内受到越来越多的关注,尤其是低成本、高透明度和高效率的 ETF,不断挑战着全球资产管理行业的传统思维模式,指数基金年均复合增长率也始终在保持快速增长。本文选取具有代表性的上证 50 指数,旨在运用统计学方法并结合相关软件研究分析其收益率,给出一部分投资指数基金的建议。叶青(2000)在牛昂(1998),姚刚等人的基础上运用 GARCH 和半参数法的 VaR 模型对中国股市进行了风险分析,表明我国股票市场与收益呈正相关作用,同时肯定了 T+1 制度及涨跌停板制度在我国具体实施之后对控制风险的积极作用;唐齐鸣,陈健(2001)对中国股市 ARCH 效应及其三个特征(杠杆效应,波动集群性,波动持续性)展开了分析;刘金全,崔畅(2002)对中国沪深股市收益率及其波动性进行了实证分析;万蔚,江孝感(2007)则采用 GARCH 模型对股市波动性进行了分析,得出沪深两市之间的波动正趋于平稳;江涛(2010)运用 GARCH(1,1)模型对上海股票市场进行了风险的度量和分析,得出市场风险能够很大程度上影响市场收益率的结论;莫文权(2017)基于 GARCH 模型,同时结合 VAR 方法,具体以嘉实沪深 300 为例,对其进行风险测量分析。

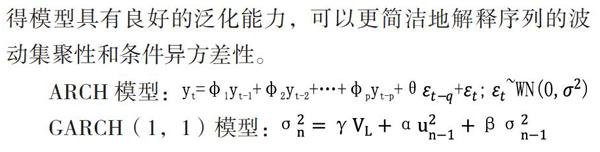

二、理论模型

ARCH 模型是一种自回归条件异方差模型,主要用于解释并克服金融时间序列方差的波动集聚性问题和条件异方差性问题。ARCH 模型针对金融时间序列样本数据方差的自相关性,可以更好地拟合时间序列波动地滞后特征。经过几十年的发展演变,该模型已成为研究金融时间序列波动性最基本最重要的理论之一。在计量经济学中得到广泛应用。然而由于 ARCH 模型对于参数要求的局限性,学者们开始深入研究并改善该模型,GARCH 族模型也因此应运而生。其中,Bollerselv 进一步拓展了基于原始 ARCH 模型的金融时间序列的方差。GARCH 族模型简化了参数估计,使得模型具有良好的泛化能力,可以更简洁地解释序列的波动集聚性和条件异方差性。

三、实证分析

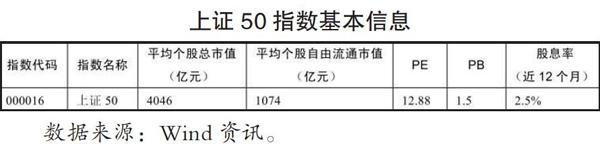

上证 50 指数由沪市 A 股中规模大、流动性好的最具代表性的 50 只股票组成,反映上海证券市场最具影响力的龙头企业的股价表现。上证 50 指数以 2003 年 12 月 31 日为基日,以 1000 点为基点样本选择方法是根据最近一年的总市值和交易金额对样本空间中的股票进行综合排名,并选择前 50 个股票组成样本,但市场表现异常并且不被专家委员会视为合适样本的股票除外。

上证 50 指数的成份股主要是估值较低的蓝筹大盘股,基本信息如下表所示:

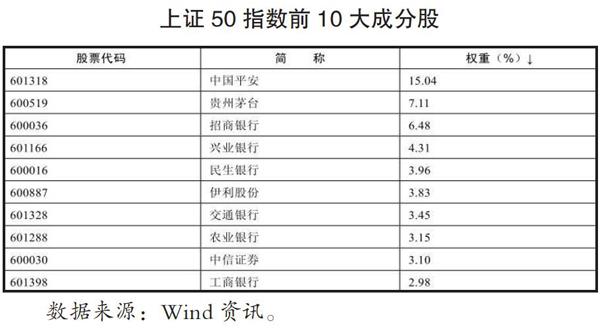

上证 50 大部分权重分布在金融行业,前 10 大成分股金融股权重占比达到 42%。前 10 大权重股中,有 8 只股票属于金融行业,其中六只属于银行行业,一家保险公司,一家证券公司。这些企业几乎都属世界 500 强,也是中国的龙头企业,如下表所示:

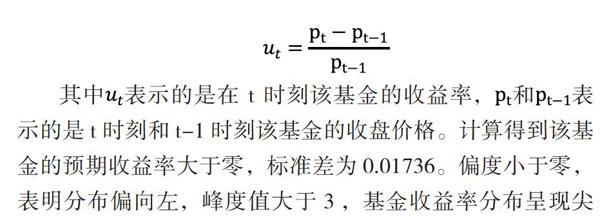

求算收益率的公式如下:

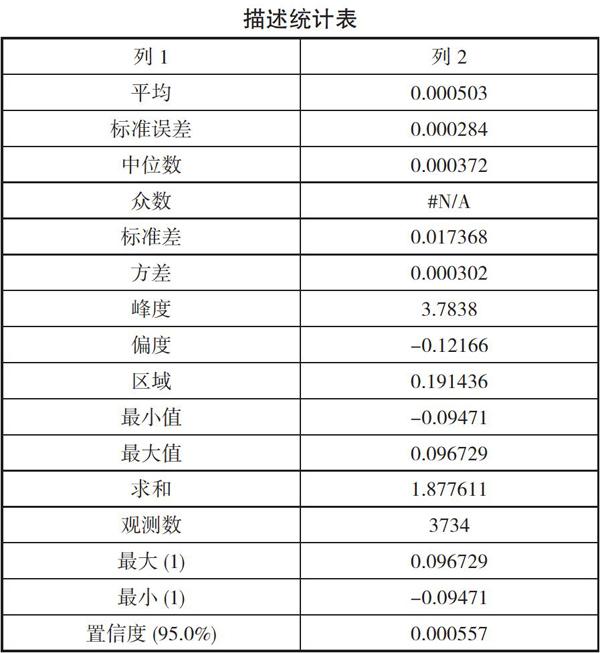

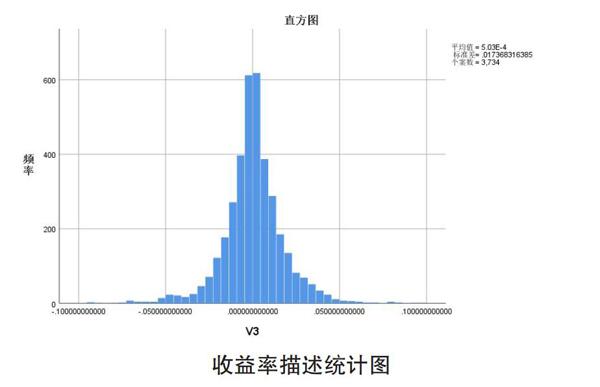

其中表示的是在 t 时刻该基金的收益率,和表示的是 t 时刻和 t-1 时刻该基金的收盘价格。计算得到该基金的预期收益率大于零,标准差为 0.01736。偏度小于零,表明分布偏向左,峰度值大于 3,基金收益率分布呈现尖峰厚尾的状态。如下所示:

四、结论与分析

该指数的收益率序列表现为尖峰厚尾,t 分布可以很好地反映这一特征。

针对该指数的收益率序列表现出的 ARCH 效应,我们运用 GARCH 族模型对其进行建模后,得到了较为准确的条件方差。

指数在一方面能够刻画市场走势,很多人都对上证综指、深证成指和创业板指数比较熟悉,因为这些指数就基本代表了整个股票市场的走势;指数基金一方面还被用来跟踪投资,最常见的就是许许多多的指数基金产品,比如上证 50 指数基金就是围绕上证 50 指数产生的投资工具,通过基金管理公司的程序化交易,投资者将根据指数权重购买上证 50 指数里面的股票,实现和指数涨幅基本一致的收益水平;另一方面,随着前几年几种股指期货合约陆续在中国上市交易,越来越多的投机者,套期保值者以及机构投资者认识到其中蕴含的机会,将其作为良好有力的风险管理工具。可以说,围绕指数基金,有许许多多的金融衍生品,给予我们更丰富的工具去实现我们的财富增值。

参考文献:

[1]叶青.基于 GARCH 和半参数法的 VaR 模型及其在中国股市风险分析中的应用[J].统计研究,2000(12):25-29.

[2]唐齐鸣,陈健.中国股市的 ARCH 效应分析[J].世界经济,2001(03):29-36.

[3]刘金全,崔畅.中国沪深股市收益率和波动性的实证分析[J].经济学(季刊),2002(03):885-898.

[4]万蔚,江孝感.我国沪、深股市的波动性研究——基于 GARCH 族模型[J].价值工程,2007(10):14-18.

[5]江涛.基于 GARCH 与半参数法 VaR 模型的证券市场风险的度量和分析:来自中国上海股票市场的经验证据[J].金融研究,2010(06):103-111.

[6]莫文权.基于 GARCH 模型的 VaR 方法在沪深 300ETF 风险测量的应用[J].科技和产业,2017,17(01):122-127.

作者单位:厦门大学国际学院

作者 顾程铭 杨开奇 余骆麟 张峻涵 张秋兰