VIX 指数能预测中国股市收益率吗

作者

作者

摘要:随着中美两国之间的资本市场联系日益密切,美国股市对中国股市的走势有越来越重要的影响。VIX 作为衡量美国股市波动率的指数,对中国股市收益率有预测力吗?本文基于 MIDAS 模型研究 VIX 指数对上证综指股指收益率的周/月混频预测效果,并和基准模型相比较,最后得出结论:VIX 对中国股市收益率有显着的预测效果;加入因变量的一阶滞后项能显着提高预测效果;组合预测效果优于单变量预测;MIDAS 模型较基准模型对股市收益率的长期预测效果更好。

关键词:VIX 指数 MIDAS 模型 收益率 混频数据 预测

一、引言

VIX 指数又称恐慌指数,该指数是基于 SP500 指数期权价格进行计算的用来表示未来 30 天内市场波动性的预期。随着中国资本市场与国际资本市场之间的联系愈加紧密,相互之间的影响不断加深,国外股市尤其是美国对中国股市的走势有重要影响。叶五一(2018)研究表明,VIX 指数对股市间联动性有显着的影响。根据 Chen Jian(2017)等学者的研究,VIX 相较于世界上其他 6 个主要国家的波动率指数而言,是预测中国股市收益率的一个有效指标。国外对 VIX 的研究已经进入到期权定价、预测与风险对冲等应用方面。国内投资者在做出投资决策时也参考 VIX 作为衡量国际波动风险的重要指标。在中美贸易冲突不断加剧的背景下,作为美国波动率指数的 VIX 对中国的股票市场是否具有预测力呢?这是本文重点关注的问题。

随着大数据的崛起、数据量的暴增和数据处理技术的进步,学者们对于把高频数据应用于研究实践中的愿望也越来越强烈。与高频数据同时出现的是数据混频的问题。当自变量为高频数据,但是因变量却是低频数据时,如何用高频数据预测低频数据呢?Ghysels(2004)提出了 MIDAS 模型,专门处理变量数据频率不一致的问题。之后许多学者运用 MIDAS 模型做了研究,如 Andreou E(2013)用日度金融数据预测宏观因子,结果显示出 MIDAS 模型良好的预测能力。鉴于传统的股市收益率预测模型如神经网络模型、分形模型、灰色预测模型、支持向量机等(潘水洋等,2019;于志军等,2015;李悦,2014)均基于同频数据,运用混频数据预测股市收益率的文章还较少,因此本文利用 MIDAS 模型研究 VIX 和股市收益率的周度/月度的混频预测效果。

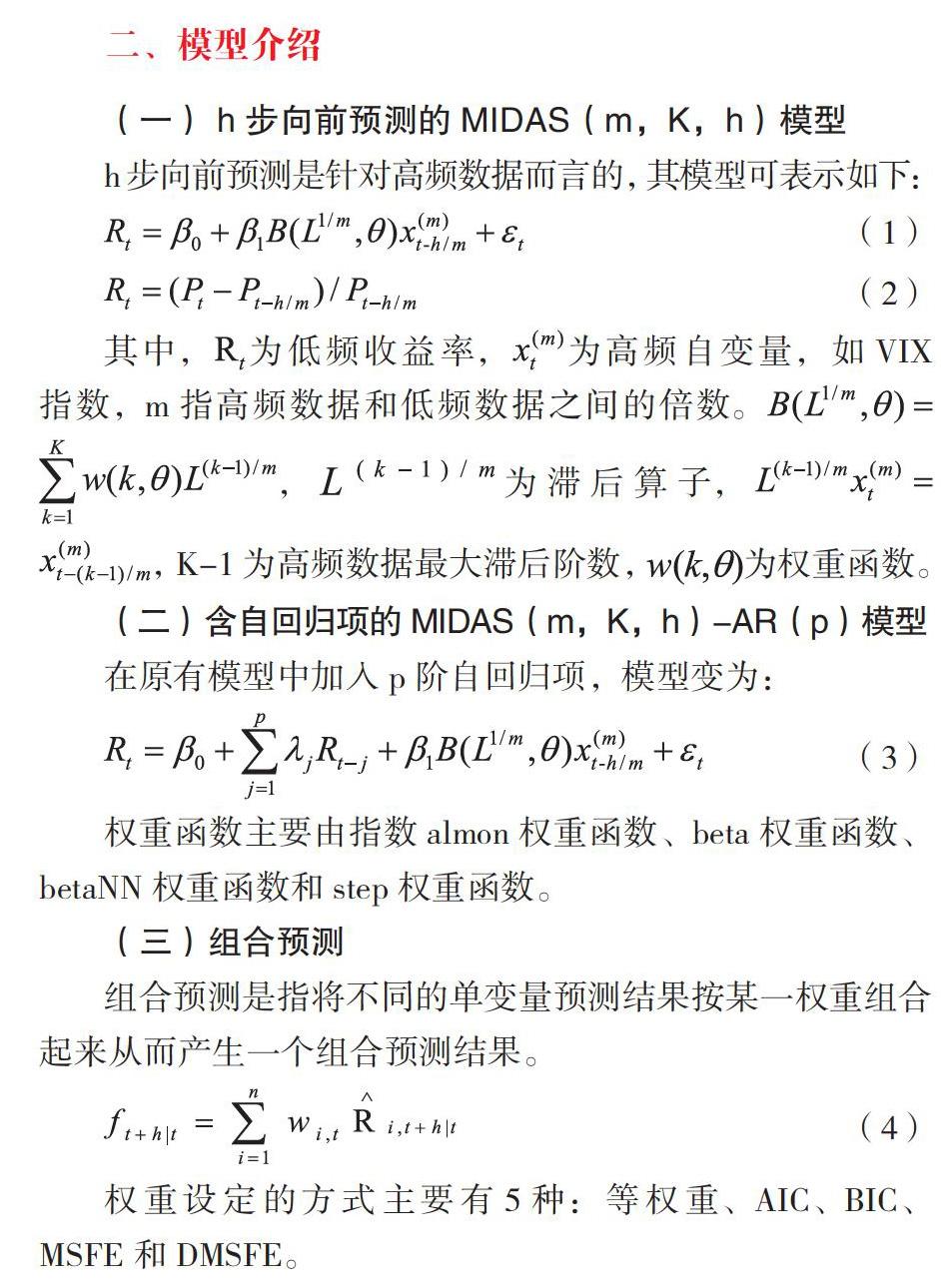

二、模型介绍

(一) h 步向前预测的 MIDAS(m,K,h)模型

三、数据说明

本文主要探讨单变量混频模型预测和组合预测的有效性。首先基于周度的 VIX 和指数收盘价分别对上证综指的月度收益率进行单变量预测,之后将 VIX 和股指收盘价这 2 个不同单变量预测的结果以某种权重组合起来,进行组合预测。

基准模型选取历史均值模型和随机漫步模型。第一种基础模型采用了历史平均,即用样本内数据的历史平均值来作为样本外的预测值,以下简称为 HM;第二种基础模型采用了随机游走模型,即根据不同的预测步长 Horizon①,月度收益率序列采用 Horizon 之前的值来作为当前样本的预测值,以下简称为 RW。先计算两个基础模型与 MIDAS 模型的均方预测误差(MSFE);再将 MIDAS 模型的 MSFE 与基础模型的 MSFE 相除得到 MSFE 的比值即 rMSFE;最后,将 rMSFE 与 1 进行比较,若 rMSFE<1,则说明 MIDAS 模型的预测误差较基础模型小,进而预测能力优于基础模型,反之,则不如基础模型的预测能力强。

鉴于周末、节假日等因素导致股市休市,每月的交易天数不固定,所含星期数也不定,为使 MIDAS 模型中高频数据与低频数据间的频率倍数 m 一致,对于周度的 VIX 和指数收盘价,本文采用取四分位数的方式,首先将日期从小到大按顺序排列,在每月中分别取四分之一、四分之二、四分之三和四分之四的分位数,由此确保一个月有 4 周,即高频数据和低频数据的频率倍数 m 固定为 4。周度的 VIX 和月度收益率的选取或计算依据均为收盘价。月度指数样本的时间跨度是从 2003 年 1 月 1 日——2019 年 10 月 31 日。样本内回归的时间范围是 2003 年 1 月 1 日至 2012 年 12 月 31 日,样本外预测的时间段是 2013 年 1 月 1 日至 2019 年 10 月 31 日。

本文数据均来源于 RESSET 数据库和芝加哥商品交易所,数据处理软件为 Matlab 和 Eviews。

自变量分别为周度 VIX 指数收盘价和上证综指的周度收盘价,如周度 VIX 用 VIXW 表示,周度上证综指用 sh-shangzhengW 来表示,因变量月度上证综指收益率用 sh-shangzhengM 来表示。

为避免「伪回归」现象的出现,在进行回归之前先进行数据平稳性的检验,本文采用 ADF 检验方法,检验结果如下。

由表 1 可知上述序列均拒绝了有单位根的原假设,说明序列平稳,不会引起「伪回归」的问题,之后可进行 MIDAS 回归。

四、实证结果

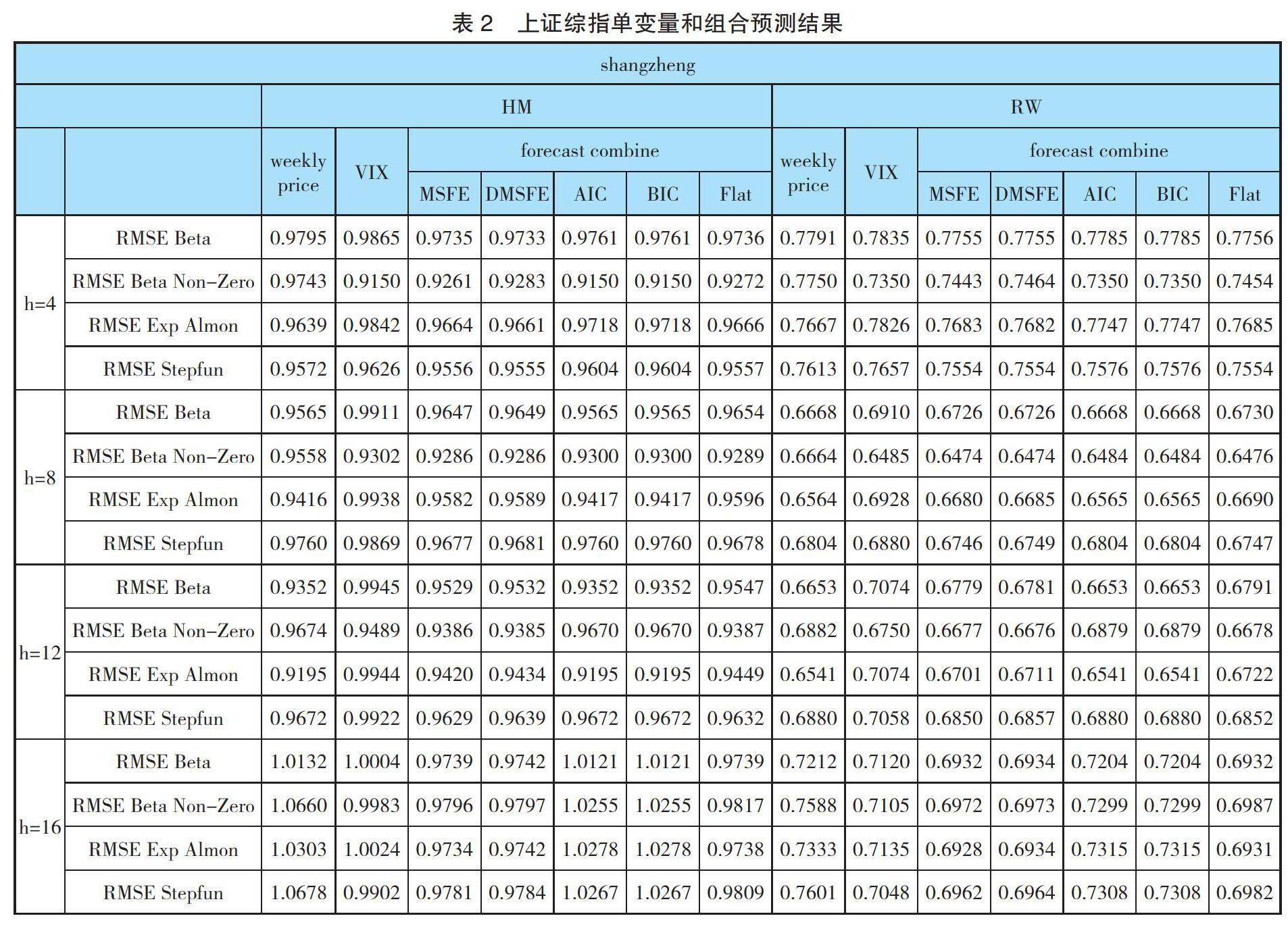

(一)周度/月度混频回归

运用周度 VIX 数据和周度股指收盘价数据对月度上证综指股指收益率进行预测,实证结果如下。

从表 2 可以看出以下几点:第一,从不同的基础模型来看,总体上,MIDAS 模型较 HM、RW 模型有更好的预测效果,并且,MIDAS 模型相较 RW 模型而言,其预测能力更突出。第二,在同一基础模型下,不同权重形式的 MIDAS 模型对不同自变量的预测能力不同。第三,在同一基础模型和同一权重形式的 MIDAS 模型下,组合预测比单变量预测的预测效果好。即使当 h=16 时,单变量的预测结果 rMSFE>1,但是组合预测的结果依然小于 1。

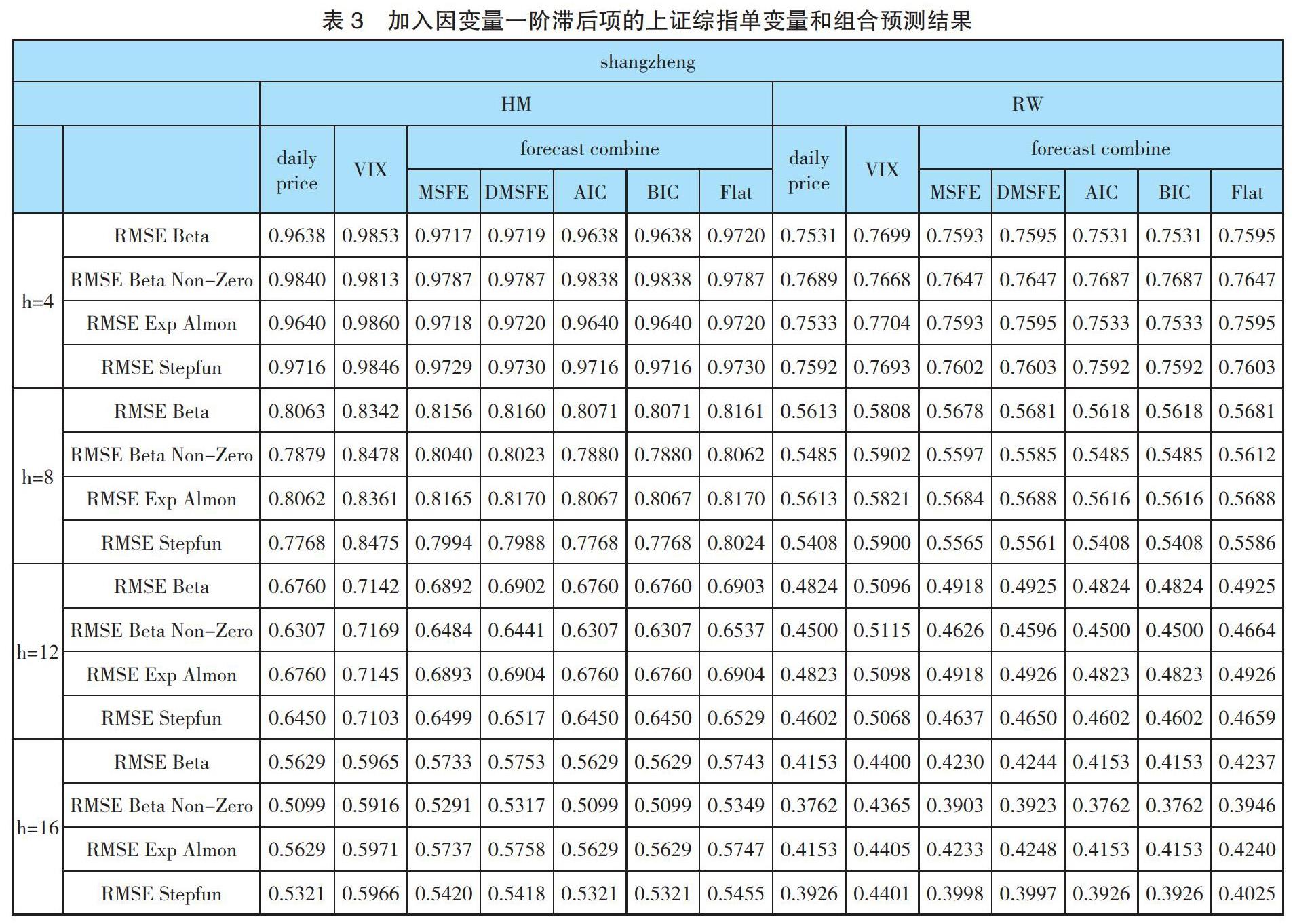

(二)加入因变量的一阶滞后项的周度/月度混频回归

在第一部分实证结果的基础上,我们加入因变量的一阶滞后项,以此来看预测效果是否会改善,实证结果如下。

从表 3 可知,在加入因变量的一阶滞后项之后,上证综指单变量 MIDAS 模型和组合预测效果显着改善。并且可以发现的是,因变量一阶滞后项的加入,对长期预测效果如预测步长为两个月、三个月和四个月的预测效果有显着的改善。

(三)稳健性检验

为了进行结果的稳健性检验,本文采取了以下方式:一是扩大样本区间,对周度/月度混频预测重新选取样本区间为 2002 年 1 月 1 日至 2020 年 3 月 31 日;二是将收盘价计算的预测因子和收益率分为以开盘价和最高价进行计算并进行 MIDAS 回归。

最终检验结果证实了上述结果的稳健性。

五、结论和建议

(一)结论

本文运用 MIDAS 模型研究 VIX 指数对上证综指的预测能力。实证结果表明:

1.VIX 对中国股市收益率有显着的预测效果。通过实证结果可以发现,VIX 对股市收益率预测的 rMSFE 值多小于 1,故说明 VIX 对中国股市收益率有显着的预测效果。

2.加入因变量的一阶滞后项能显着提高预测效果。加入因变量一阶滞后预测效果有显着提升的迹象。从时间长度而言,可以发现,因变量一阶滞后项的加入对临近月的预测效果提升程度较小,但是对于未来二至四月的预测效果提升程度较大。

3.组合预测效果优于单变量预测。单变量预测效果受到不同的权重函数和预测步长的影响,所以预测效果不稳定,如果是组合预测的话,则能够一定程度上体现出预测的稳健性,较少受到不同的权重函数和预测步长的影响。特别是,当两个单变量预测的 rMSFE 均大于 1 时,二者组合预测的 rMSFE 可能会小于 1,显现出组合预测的稳健性和优于单变量预测的表现力。

4.MIDAS 模型对股市收益率的长期预测效果好。当预测时间长度变长时,预测效果相较于基准模型改善越明显,在加入因变量的一阶滞后项后该结论仍然成立。

(二)建议

第一,VIX 是有效预测中国股市的预测因子,因此对于投资者而言,在做出投资决策时,应该充分考虑到美国市场的波动风险对中国股市的影响,可以利用 VIX 指标对我国股市收益率进行预测。对于政策制定者来说,中国股市不仅受到国内因素的影响,国际波动尤其是美国股市波动也对我国股市有显着影响,因此在政策制定时要充分考虑美国股市波动风险。

第二,MIDAS 模型在运用高频数据上较同频模型有很大的优势,在股票预测上,MIDAS 模型也优于传统的基准模型,加入因变量的一阶滞后项和组合预测更能显着提升其预测效果,因此 MIDAS 模型是预测股票收益率的一个好的计量模型,未来可以运用更为高频的信息和选取更丰富的指标来预测股票收益率。

注释:

①Horizon=h/m。

参考文献:

[1]Andreou E,Ghysels E,Kourtellos A .Should Macroeconomic Forecasters Use Daily Financial Data and How?[J].Journal of business economic statistics,2013,31(2):240-251.

[2]Chen J,Jiang F,Liu Y,et al.International Volatility Risk and Chinese Stock Return Predictability[J].Social Science Electronic Publishing.

[3]Ghysels E,Santa-Clara P,Valkanov R .The MIDAS Touch:Mixed Data Sampling Regression Models[M].Anderson Graduate School of Management,UCLA,2004.

基金项目:中央高校基本科研业务费专项资金项目(人文社科类):《山东省经济要素贡献分析——基于新柯布-道格拉斯生产函数》(项目编号:18LZUJBWY054)。

作者单位:兰州大学经济学院

作者 赵慧慧