基于 Eviews 上证综合指数预测

作者

作者

【摘要】本文采用自回归移动平均模型(ARIMA),选取上证综合指数 2000 年 1 月 28 日至 2015 年 10 月 30 日单月收盘数据进行短期预测,并以 2015 年 11 月和 12 月数据检验预测结果,结果显示 ARIMA(11,1,11)模型对上证综合指数有较好的预测性,为投资者在股票市场的投资提供了有效参考。

【关键词】指数预测 时间序列 ARIMA 模型

一、模型构建

(一)样本选取

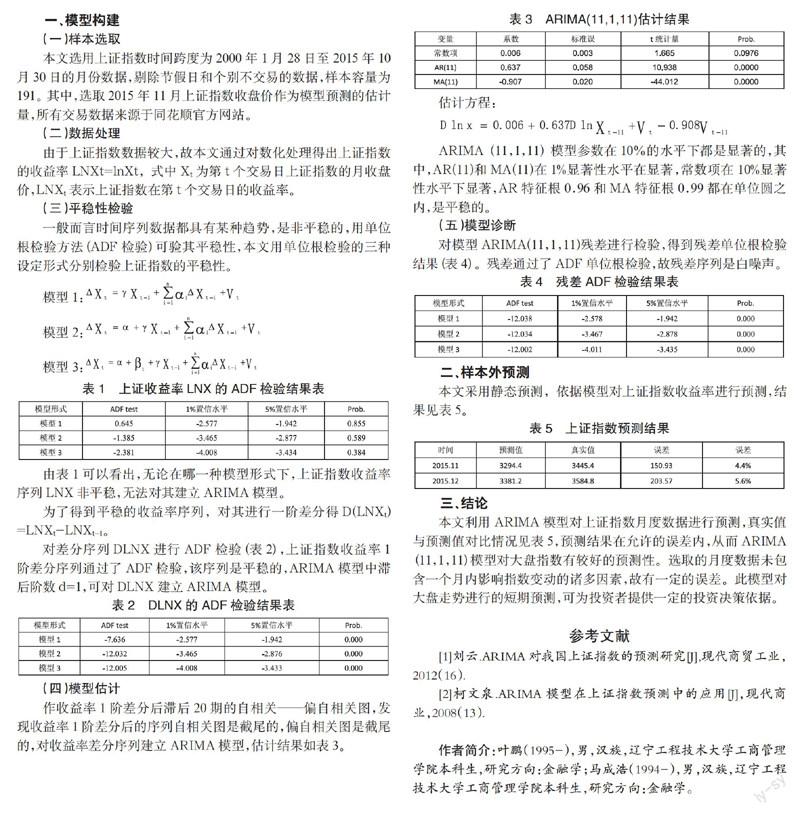

本文选用上证指数时间跨度为 2000 年 1 月 28 日至 2015 年 10 月 30 日的月份数据,剔除节假日和个别不交易的数据,样本容量为 191。其中,选取 2015 年 11 月上证指数收盘价作为模型预测的估计量,所有交易数据来源于同花顺官方网站。

(二)数据处理

由于上证指数数据较大,故本文通过对数化处理得出上证指数的收益率 LNXt=lnXt,式中 Xt 为第 t 个交易日上证指数的月收盘价,LNXt 表示上证指数在第 t 个交易日的收益率。

(三)平稳性检验

一般而言时间序列数据都具有某种趋势,是非平稳的,用单位根检验方法(ADF 检验)可验其平稳性,本文用单位根检验的三种设定形式分别检验上证指数的平稳性。

模型 1:

模型 2:

模型 3:

表 1 上证收益率 LNX 的 ADF 检验结果表

由表 1 可以看出,无论在哪一种模型形式下,上证指数收益率序列 LNX 非平稳,无法对其建立 ARIMA 模型。

为了得到平稳的收益率序列,对其进行一阶差分得 D(LNXt)=LNXt-LNXt-1。

对差分序列 DLNX 进行 ADF 检验(表 2),上证指数收益率 1 阶差分序列通过了 ADF 检验,该序列是平稳的,ARIMA 模型中滞后阶数 d=1,可对 DLNX 建立 ARIMA 模型。

表 2 DLNX 的 ADF 检验结果表

(四)模型估计

作收益率 1 阶差分后滞后 20 期的自相关——偏自相关图,发现收益率 1 阶差分后的序列自相关图是截尾的,偏自相关图是截尾的,对收益率差分序列建立 ARIMA 模型,估计结果如表 3。

表 3 ARIMA(11,1,11)估计结果

估计方程:

ARIMA(11,1,11)模型参数在 10% 的水平下都是显着的,其中,AR(11)和 MA(11)在 1% 显着性水平在显着,常数项在 10% 显着性水平下显着,AR 特征根 0.96 和 MA 特征根 0.99 都在单位圆之内,是平稳的。

(五)模型诊断

对模型 ARIMA(11,1,11)残差进行检验,得到残差单位根检验结果(表 4)。残差通过了 ADF 单位根检验,故残差序列是白噪声。

表 4 残差 ADF 检验结果表

二、样本外预测

本文采用静态预测,依据模型对上证指数收益率进行预测,结果见表 5。

表 5 上证指数预测结果

三、结论

本文利用 ARIMA 模型对上证指数月度数据进行预测,真实值与预测值对比情况见表 5,预测结果在允许的误差内,从而 ARIMA(11,1,11)模型对大盘指数有较好的预测性。选取的月度数据未包含一个月内影响指数变动的诸多因素,故有一定的误差。此模型对大盘走势进行的短期预测,可为投资者提供一定的投资决策依据。

参考文献

[1]刘云.ARIMA 对我国上证指数的预测研究[J],现代商贸工业,2012(16).

[2]柯文泉.ARIMA 模型在上证指数预测中的应用[J],现代商业,2008(13).

作者简介:叶鹏(1995-),男,汉族,辽宁工程技术大学工商管理学院本科生,研究方向:金融学;马成浩(1994-),男,汉族,辽宁工程技术大学工商管理学院本科生,研究方向:金融学。

作者 叶鹏 马成浩